Introduzione alle Obbligazioni

In questo articolo: introduzione ai titoli obbligazionari descrizione dei principali parametri queali emittente Corporate Governativi Sovranazionali ABS cedola coupon ZCB tasso fisso indicizzati cum warrant convertibili durata Macaulay duration

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

Prima Parte

In questo articolo composto da due parti si offre una panoramica sui prodotti finanziari del settore obbligazionario, settore che rappresenta un mondo specifico della finanza per via della numerosità di parametri di caratterizzazione, tipologie di prodotti e specificità contabili e normative. Si cercherà di fornire una panoramica nozionistica sul settore obbligazionario, rimandando a successivi articoli per alcuni aspetti specifici che vale la pena analizzare con maggior dettaglio, quale ad esempio i meccanismi contabili del disagio di emissione piuttosto che analisi sui meccanismi di prezzo in funzione di cambiamenti al settore montario, del credito e delle materie prime.

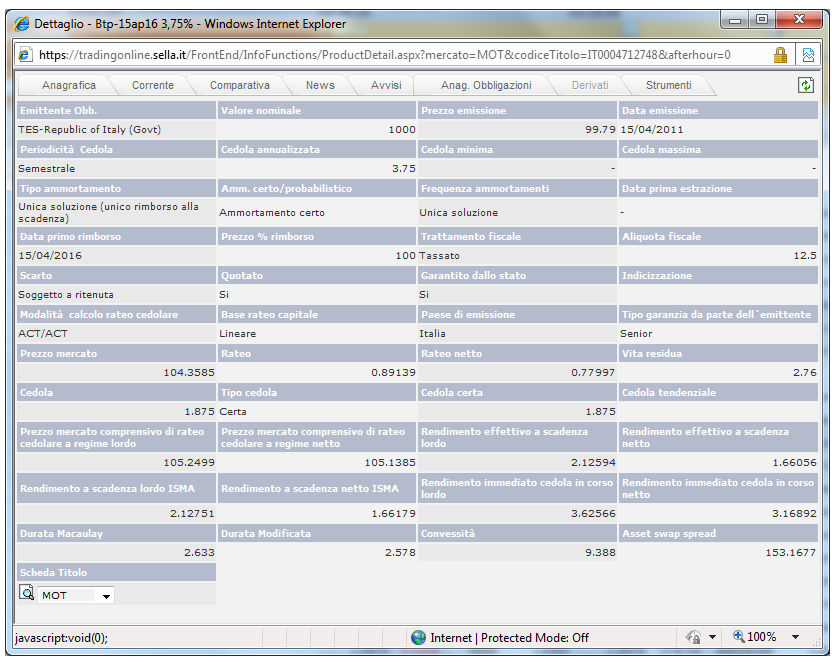

L'obiettivo di questo articolo è conoscere il significato di tutti i numerosi parametri che compongono l'anagrafica di un'obbligazione, come quella dell'immagine qui di seguito relativa ad un BTP in scadenza il 15 aprile 2016; così facendo si evidenzieranno tutti gli elementi caratteristici sia di macro-classificazione che più di dettaglio e relativi all'aspetto più specificamente remunerativo (es duration).

Dal punto di vista teorico con il termine obbligazione (o bond) si indica un titolo di debito, a differenza di un azione che rappresenta una quota di capitale di una azienda. Il titolo obbligazionari viene emesso da un soggetto che può essere una società privata o un ente pubblico, e che attribuisce al possessore, alla scadenza, il diritto al rimborso del capitale prestato più un interesse su tale somma. Le più tipiche obbligazioni sono i titoli di Stato e fra questi i famosi BOT.Lo scopo di un'emissione obbligazionaria è il reperimento di liquidità da parte dell'emittente, ossia ricevere un finanziamento da parte di soggetti privati, finanziamento che per l'emittente si configura a tassi di interesse inferiori a quelli che avrebbe da una banca e che al tempo stesso per il creditore rende di più di quanto avrebbe attraverso un investimento in liquidità sul circuito bancario (es pronto contro termine), e con la possibilità ulteriore di vendere sul mercato secondario in qualsiasi momento. Quasi sempre il rimborso del capitale al possessore dell'obbligazione, da parte dell'emittente, avviene alla scadenza al valore nominale e in un'unica soluzione, mentre gli interessi sono liquidati periodicamente (trimestralmente, semestralmente o annualmente) oppure in anticipo come nel caso dei BOT. L'interesse corrisposto periodicamente è noto anche come cedola (Coupon) proprio perché in origine si doveva staccare fisicamente un tagliando dal titolo cartaceo obbligazionario, tagliando che dava diritto al pagamento dell'interesse presso le strutture finanziare di riferimento.

Il rendimento di un'obbligazione dipende da diversi fattori, con meccanismi abbastanza complessi e sofisticati ma che possiamo sintetizzare nella qualità dell'emittente (rischio primario), nell'orizzonte temporale dell'investimento, nella disponibilità economica del creditore (lotto minimo sottoscrivibile/acquistabile), e nella liquidabilità dello strumento finanziario.

Emittente e Rating

Una prima caratterizzazione delle obbligazioni è l'emittente; sostanzialmente possono essere di quattro tipi: Corporate, Governativi (Titoli di Stato Italiani o Esteri), Sovranazionali e ABS. Nel caso corporate l'emittente è un soggetto privato (una banca, un azienda industriale come ENI) e si caratterizzano per un rischio solvibilità dell'emittente che in genere è più alto delle altre tipologie (almeno in prima analisi); le obbligazioni bancarie strutturate (si veda nel seguito) permettono di prendere posizione su diversi sottostanti , quali area geografica, settore industriale o elementi macro-economici e finanziari come tassi d'interesse, cambi ed inflazione.Nel caso dei titoli Governativi l'emittente è sostanzialmente uno Stato (Italia, Argentina ecc...); nel caso dei titoli di Stato Italiano ad oggi si hanno le seguenti tipologie: i Buoni Ordinari del Tesoro (BOT), i Certificati del Tesoro Zero Coupon (CTZ), i Certificati di Credito del Tesoro (CCT/CCTeu) ed Buoni del Tesoro Poliennali (BTP/BTPeu) che hanno caratteristiche diverse per assegnazione di cedole, durarata del prestito e indicizzazione.Per quanto concerne i bond sovranazionali si tratta di strumenti emessi da istituzioni ed entità internazionali che non rappresentano un unico Paese ma una pluralità essendo partecipate da più Stati Sovrani. Tale caratteristica riduce il rischio di credito soprattuto al crescere dell'incertezza sui mercati azionari o di volatilità proprio sul settore obbligazionario. Gli emittenti di questi prodotti sul MOT (Mercato Obbligazionario Telematico) sono l'Unione Europea, la Banca Europea per gli Investimenti (BEI), la Banca Internazionale per la Ricostruzione e lo Sviluppo (BIRS) e la Banca Europea per la Ricostruzione e lo Sviluppo (BERS) il Council of Europe Development Bank (CEDB), la European Financial Stability Facility (EFSF). Infine le Asset Backed Securities (ABS) sono prodotti finanziari emessi a fronte di operazioni di cartolarizzazione. Ciò significa che un'azienda che ha in asset crediti di natura monetaria li cede ad una società appositamente costituita chiamata veicolo che, a sua volta, emetterà delle obbligazioni (le ABS) collocandole presso gli investitori finali al fine di ripagare l'acquisto dei crediti stessi. I crediti ceduti sono costituiti a garanzia del pagamento delle obbligazioni emesse. La differenza che distingue le ABS da altri bond risiede nella stretta correlazione esistente tra pagamento cedole e rimborso delle obbligazioni a scadenza con le somme incassate dai crediti in portafoglio della società veicolo. Inoltre per limitare il rischio del mancato rimborso delle ABS , parziale o totale, l'ammontare dei crediti ceduti (e posti in garanzia) deve essere superiore al valore nominale delle obbligazioni emesse ed il loro rating minimo richiesto deve essere compreso tra la "AAA" e la "BBB-".Da questo ultimo elemento norimativo si capisce che la qualità (ossia la solvibilità) dell'emittente rappresenta evidentemente uno degli aspetti più importanti nella carattetizzazione di un'obbligazione, essendo il fattore principale che ne definisce il rischio e quindi il rendimento atteso del prestito. Questa qualità viene quantificata con una misura globalmente riconosciuta come rating. Il rating quantifica specifici criteri di solvibilità che vanno dalla solidità finanziaria alla potenzialità dell'emittente. Come noto esistono istituti specializzati (Fitch, Standard & Poor's, Moody's) incaricati di definire e controllare periodicamente il rating di un'obbligazione, utilizzando differenti notazioni, così come è ben nota la speculazione che esiste proprio da parte di questi soggetti in quanto, come successo, l'abbassamento anche di un solo grado nella scala di qualità di un titolo Governativo può produrre effetti devastanti sui mercati finanziari come quelli avvenuti appunto negli ultimi anni proprio sul mercato Italiano. Obbligazioni con rating AAA esprimono il più alto grado di qualità dell'emittente e maggiore è il rischio di un'obbligazione, ossia più basso è il suo rating, più alta sarà la remunerazione spettante all'investitore come premio del rischio sostenuto. Non tutte le aziende/società dispongono tuttavia di un rating, ed ovviamente anche casi di fallimento come obbligazioni Argentine e le famose Cirio hanno dimostrato quanto relativo possa essere il concetto di rating e quanto interesse possa esserci nel circuito finanziario a manipolare la realtà ed a fornire informazioni quantomeno parziali (sempre a fini di lucro).

Tipologia

La tipologia di un obbligazione definisce essenzialmente come viene liquidato il prestito e gli interessi previsti. Le tipologie principali sono le seguenti:

- Zero Coupon

- Tasso Fisso

- Indicizzate

- Convertibili

- Cum Warrant

- Valuta

- Ibride

Le obbligazioni Zero Coupon (senza cedola), anche note come ZCB (Zero Coupon Bond), non pagano interessi sotto forma di cedole ma riconoscono il rendimento all'atto dell'acquisto, calcolato come differenza tra il prezzo di rimborso (100) e quello di sottoscrizione del prestito (o prezzo di acquisto laddove il titolo venga acquistato sul mercato secondario dopo l'emissione), valore che naturalmente sarà inferiore a quello di rimborso (es acquisto a 90). Le ZCB più famose sono i BOT che appunto sono obbligazioni nazionali Italiane, a massimo un anno, con pagamento anticipato degli interessi. Per le ZCB si parla di rendimento implicito visto che questo viene pre-incorporato nella differenza tra il prezzo di acquisto e di vendita.

Quelle a tasso fisso sono titoli che prevedono il pagamento di un tasso di interesse fisso stabilito prima dell'emissione e legato ai tassi di interesse della valuta di riferimeto (Euro, Dollaro ecc..). All'interno di questa tipologia si distinguino quelle che prevedono che il tasso fisso prestabilito cresca (noto come "step up") o diminuisca (note come "step down"). I titoli a tasso fisso permettono di conoscere in anticipo le remunerazioni future ma sono molto volatili in quanto molto sensibili alle variazioni che intervengono sui tassi di interesse. Intuitivamente si capisce che se il tasso di interesse aumenta il valore dell'obbligazione descresce in quanto il titolo sarà meno vantaggioso rispetto ad una semplice operazione di deposito a termine che nel caso peggiore si configura con lo stesso grado di rischiosità (e viceversa). La sensibilità aumenta inoltre in funzione della lontananza della scadenza. Tornereno in un differente articolo, in modo più strutturato, sulle dinamiche di variazione dei prezzi delle obbligazioni, pur facendo alcuni accenni in questo scritto al fine di anticipare qualche concetto "pratico".

I Bond indicizzati sono invece titoli che non prevedono una rendita prestabilita, ma funzione di alcuni parametri. In questa classe cadono una vastità di strumenti davvero molto articolati: ci sono da quelle più semplici a tasso variabile a quelle note con il termine strutturate. Quelle a tasso variabile variano in base a un parametro di riferimento di breve termine, che può essere di natura monetaria, finanziaria o di un sottostante (es il prezzo di materie prime). Il tasso varia a determinate scadenze temporali seguendo i tassi di mercato. La maggior parte dei bond indicizzati presenta cedole calcolate sulla base del tasso Euribor a 3, 6 o 12 mesi a seconda della periodicità della cedola stessa. Le obbligazioni strutturate sono invece titoli i cui interessi, che siano a scadenza o periodici via cedola, nonché lo stesso rimborso del capitale, dipendono dall'andamento di un parametro di riferimento. Naturalmente, come per qualsiasi prestito obbligazionario l'ammontare rimborsato a scadenza non potrà mai essere inferiore al valore nominale dell'obbligazione anche nel caso in cui la performance del sottostante fosse negativa. I parametri di indicizzazione possono essere di diversa natura:

- finanziaria, nel caso in cui parametro è un'attività finanziaria quale, ad esempio, un tasso di interesse, un indice azionario od anche obbligazionario, un'azione oppure anche un parametro di natura monetaria;

- valutaria, nel caso in cui la variabilità dipenda dall'andamento del rapporto di cambio tra due monete oppure anche tra una moneta ed un paniere di valute;

- reale, nel caso in cui la variabilità dipenda dai prezzi reali del settore dell'economia produttiva oppure da un mercato di beni, merci od anche servizi

Più in dettaglio per le obbligazioni corporate strutturate il rimborso e/o la remunerazione periodica è legata all'andamento di attività finanziarie sottostanti che possono essere i seguenti e che, a livello normmativo, rispettino i requisiti di elevata liquidità, tracciabilità e continuo aggiornamento e controllo:

- azioni negoziate in mercati regolamentati

- titoli di Stato negoziati su mercati regolamentati

- tassi di interesse ufficiali, che siano difficilmente manipolabili (impossibile...) e caratterizzati da trasparenza nei metodi di rilevazione

- valute, che siano convertibili e monitorate da autorità ed origanismi ufficiali (es cambio euro/dollaro)

- merci

- quote o azioni di OICR

- indici o panieri relativi ai prodotti precedenti

- contratti derivati, come quelli appunto che diedero origine all crisi Subprime quantunque la normativa preveda che tali derivati "appertangono ad un mercato liquido e caratterizzato dalla disponibilita di informazioni continue e aggiornate sui prezzi dei contratti stessi". Si tratta evidentimente di clausule normative che, quantunque sempre soddisfatte, non apportano nessun valore aggiunto al controllo del rischio e del rating dell'obbligazione stessa.

In base al modo in cui le variazioni del parametro di riferimento si riflettono sui rendimenti, si distingue tra indicizzazione totale (l'intera variazione subita dal indice si riflette sulla cedola e/o sul valore di rimborso) e indicizzazione parziale (soltanto una parte del change si riflette sulla cedola e/o sul prezzo di rimborso).

Le Obbligazioni convertibili sono invece prodotti finanziari obbligazionari che danno la facoltà al possessore di convertire, a una scadenza prefissata, il prestito obbligazionario in azioni sulla base di un rapporto di cambio predeterminato. Evidentemente il vantaggio è quello di trovare un trend azionario positivo, sull'azienda in questione, che possa rendere appetibile lo "swtich" sul titolo azionario ai prezzi prefissati in fase di emissione.

Le Obbligazioni Cum Warrant sono invece prodotti obbligazionari che oltre alla componente tradizionale incorporano il diritto (warrant) di sottoscrivere azioni od anche altre obbligazioni ad un prezzo predeterminato chiamate azioni di compendio. Sono molto simili alle obbligazioni convertibili visto che permettono di comprare un pre-determinato quantitativo di titoli azionari ad un prezzo prefissato, ed in un arco di tempo solitamente medio-lungo (oltre 4 anni). Tuttavia, si differenziano da quelle convertibili per almeno tre aspetti:

- il diritto di acquisto, ossia il warrant, può essere trattato in completa autonomia sul mercato

- l'obbligazione continua a vivere di vita propria anche in caso di esercizio del warrant (mentre l'obbligazione convertibile termina all'atto della conversione)

- per acquistare le azioni di compendio è richiesto ulteriore capitale (pari al prezzo di esercizio prestabilito in fase di emissione moltiplicato per il numero delle azioni di compendio).

Per questa tipologia di prodotti si precisa che possono essere emesse con metodo diretto, ossia se l'emittente delle azioni di convertibili coincide con l'emittente delle obbligazioni, oppure in metodo indiretto qualora le azioni di compendio siano di una società diversa da quella del presito obbligazionario.

Cedola

Come detto la cedola è l'interesse pagato secondo le modalità definite dal prodotto finanziario. Le obbligazioni possono essere distinte in funzione delle modalità di pagamento delle cedole:

- zero coupon, già descritte sopra, fra cui rientrano BOT e CTZ

- obbligazioni con cedola fissa (dette anche a tasso fisso) che predeterminano l'importo da pagare per ogni scadenza, come i BTP

- obbligazioni a tasso variabile indicizzate a predeterminati parametri come i CCT

Come già accennato il grado di rischio e quindi il rendimento dei titoli suddetti è direttamente proporzionale all'importo delle cedole rispetto al prezzo (cioè più è alto il rapporto cedole/prezzo e più sono rischiosi) e alla presenza o meno di una indicizzazione (se le cedole non sono indicizzate il titolo è più rischioso). Si considerei infatti questo semplice esempio: supponiamo che il titolo sia stato emesso alle condizioni di mercato, a 100 e con cedola annuale di 7. Il tasso d'interesse pagato è pari al 7% (cedola/prezzo titolo, 7/100). Operando su un mercato efficiente (anche se occorrre ricordare che il mercato efficiente esiste solo in letteratura ...) il 7% sarà evidentemente il prezzo dell'interesse sul mercato dei capitali. Lavvode i tassi di mercato cambiassero passando al 8%, il titolo in questione si dovrà adeguare (in ipotesi di EMH) alle nuove condizioni dei tassi di mercato: dovrà quindi rendere anch'esso l'8% e quindi risolvendo una banale equazione (tasso=cedola/prezzo BOND, dove l'incognita è necessariamente prezzo del BOND) avremo 7/8% ossia il nuovo prezzo sarà 87,5. A questo prezzo infatti si troverebbe mercato in quanto a scadenza renderebbe complessivamente l'8% (valore di mercato)

In genere l'avere disponibilità di una cedola superiore ai tassi (interesse superiore che ci viene pagato) implica che sul mercato l'obbligazione che garantisce quella cedola diminuirà di valore dato che il tasso dovrebbe essere unico per tutto il settore obbligazionario.

La cedola può essere corrisposta con periodicità trimestrale, semestrale, annuale, oppure a scadenza. Dato che il valore della cedola è sempre funzione dell'andamento del sottostante, si preferisce parlare di "cedola eventuale". Infine, in aggiunta al rimborso anticipato su iniziativa dell'emittente, le obbligazioni strutturate possono prevedere forme di rimborso automatiche; qualora la somma degli interessi pagati dovesse raggiungere una determinata soglia definita in anticipo nel contratto obbligazionario, oppure nel momento in cui il valore del sottostante a cui l'obbligazione è indicizzata toccasse un predeterminato livello, l'emittene deve provvedere al rimborso anticipato.

Durata

Un altro parametro è la durata (duration) finanziaria del titolo, che non è la scadenza, ma un indicatore della vita residua del titolo valutata anche con il flusso di cedole che il titolo pagherà in futuro. E' un numero che è funzione di tre parametri: tassi di mercato, vita residua, valore delle cedole. Il suo valore, espresso in anni, è compreso tra 0 e la vita residua del titolo. Per i titoli senza cedola (Zero Coupon Bond) la durata è esattamente pari alla durata residua dello stesso.La duration è bassa per bond con refixing a breve termine (come ad esempio le obbligazioni a tasso variabile che, indicizzate a prefissati tassi, adeguano l'importo della cedola alle variazioni del parametro). La duration viene anche usata per determinare la sensibilità del titolo ad una variazione dei tassi al quale è strettamente correlata: all'aumentare (diminuire) della duration la sensibilità di prezzo del titolo aumenta (si riduce). Per il calcolo della duration esistono diversi tipi di calcolo, ma i più importanti sono la Modified duration e la Macaulay duration.

Per quanto concerne invece la scadenza dell'obbligazione, come ovvio il rimborso del capitale si allontana nel tempo tanto più quanto la scadenza è lontana. In genere il valore dell'obbligazione diminuisce se ha una scadenza lontana, dovendo rinunciare per una maggiore quantità di tempo al capitale di pertinenza del creditore. In genere l'effetto di diminuzione viene però mitigato dagli eventuali cache-flow cedolari (pagamenti) corrisposti al possessore del titolo prima della scadenza dell'obbligazione.