Cenni alla Teoria dei Mercati Coerenti

In questo articolo: Modellistica dei Mercati Coerenti fase random efficiente transizione caos coerente

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

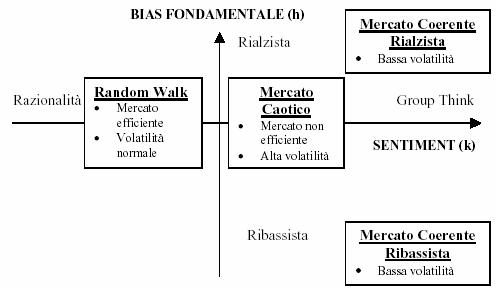

Nel 1990 Vaga avanzò una nuova teoria dei mercati, ovvero quella del mercato Coerente (CMH), basata da alcuni fasi principali:

- random

- transizione

- caotica

- coerente

Ciascuna delle fasi è caratterizzata dai principi di mercato che sono stati illustrati precedentemente. Tale teoria si basa su dei parametri fondamentali quali:

- il rendimento dei titoli azionari

- il sentiment degli investitori

- il bias (polarizzazione/attrazione) dei fondamentali.

Il modello prevede che il mercato transiti in 3 fasi principali:

- la fase di Random Walk (caratterizzata da poca volatilità ed alta efficienza). E' il mercato "sano" dove le notizie muovono i prezzi con una risposta relativamente efficiente del mercato (operatori, trader ...).

- la fase di mercato caotico (caratterizzato da scarsa efficienza ed elevata volatilità). In questa fase valgono soprattutto i principi di autosomiglianza e di crash che l'ipotesi di mercato frattale riesce maggiormente a spiegare considerando l'elemento della "liquidità".

- la fase di mercato coerente rialzista/ribassista derivato dal consolidarsi del sentiment degli investitori. Si instatura un "pensare di gruppo" che porta il mercato a non essere efficiente ma nemmeno inefficiente. Molto spesso coincide con una fase di trend del mercato.

A mio modesto parere è una teoria molto interessante in quanto potrebbe spiegare, in modo pragmatico, tutti gli aspetti e quindi gli andamenti logicamente opposti che possono riscontrarsi in determinati mercati o strumenti finanziari.

Un ideale Trading System correlato a questa teoria CMH dovrebbe definire un sistema di analisi basato su un modello "ibrido" composto da uno lineare ed uno non lineare/caotico. Il modello presuppone 3 comportamenti della serie storica:

- random

- lineare

- non-lineare/caotica

La componente non-lineare del modello viene utilizzata quando l'analisi delle serie storiche rivela che non si tratta di una serie randomica di valori ma che esista una correlazione fra esse di tipo caotico. Il comportamento caotico può essere accertato dal detector con vari metodi, quali la stima dell'esponente di Hurst o della embedding dimension; quindi può essere modellizato come modelli di statistica non lineare, di ANN (Artificial Neural Networks), ANNWAR (ANN with ARIMA), ARCH e GARCH.

La componente lineare viene affrontata con gli usuali strumenti di analisi statistica lineare quali quelli di analisi tecnica degli oscillatori (es Bollinger).