Operatività Cassettista su Mercato Volatile

In questo articolo: Considerazioni sull'operatività cassettista in mercato volatile, diversificazione portafoglio, bilanciamento annuale, accumulo costante in capitale, PAC con rata costante

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

L'importanza della Diversificazione e dell'accumulo con Capitale Costante

L’operatività “cassettista” è sintetizzabile come quella strategia che prevede di comprare prodotti finanziari, “dimenticarseli” nel cassetto per anni per poi prendere profitto nel lungo periodo. Nonostante la sua semplicità è una vera e propria strategia sui mercati finanziari, pur non appartenendo al mondo del trading che lavora con logiche diverse, quali time-frame dell’operazione molto brevi, applicazione di stop loss ecc… I mercati finanziari comunque non sono solo terra per il trading ma anche per investimenti di lungo periodo.

Per chi non è particolarmente giovane e considera l’investimento sui mercati finanziari con la logica del “cassettista” (es come potenziale integrazione ad una pensione che forse non ci sarà mai), ma anche per chi è giovane e non è amante del trading, “ai giorni d’oggi” ci sono una serie di dinamiche da tener presente visto che la volatilità del mercato è decisamente aumentata negli ultimi anni, sia a livello di breve periodo (che comunque non ha impatto su operazioni di lungo periodo) sia in time-frame che superano l’anno solare. Non è scopo di questo articolo descrivere quali siano le ragioni dell’aumento della volatilità, anche se, per chi è disilluso come il sottoscritto, la volatilità è una declinazione dello shock market, a sua volta strategia delle lobby dei market maker per mietere vittime e quindi profitti dai mercati finanziari. La volatilità di lungo periodo non è tuttavia nuova nei mercati finanziari, anche se in precedenza non aveva mai consolidato livelli così forti come negli ultimi anni:

- nel 1987 l’indice americano Dow Jones per oltre il 22% in un solo giorno per poi riguadagnarlo nel corso di 2 anni per poi trovarsi, nel 2000 sulla bolla della new economy, a valere 4 volte (+400%) il valore del crash del 1987.

- Durante il 2002 sempre il Dow perse il 23% in qualche mese per poi riguadagnare il massimo storico a 14000 punti nell’ottobre del 2007, dopo che era già iniziata (in Europa) la più grande crisi dei mercati finanziari.

- Infine, come ultimo esempio, dal 2007 al 2009 il Dow scese a quota 6500 (perdita di oltre il 55%) ma nel 2010 era di nuovo a quota 11000 punti e poi a 12000 punti nel 2011.

Precisiamo subito che siamo bel lontani dal poter dire che l’investimento in titoli azionari rappresenta una certezza di profitto nel lungo termine. Ed infatti non siamo di questa opinione: chi ad esempio ha comprato nel 2007 a 14000 punti DJ, seguendo l’esempio sopra, non è ancora tornato in pareggio nemmeno dopo 5 anni. Altre considerazioni negative verso il value investing, come la Magic Formula di Joel Greenblatt, od al trading sui fondamentali possono essere trovate sul mio libro, scritto proprio durante la più grande crisi finanziaria, quando le società capitalizzavano in borsa addirittura sotto la propria posizione finanziaria netta (ciò significa titoli praticamente regalati). Questi episodi reali provano le profonde inefficienze/irrazionalità della borsa e quindi il possibile fallimento di ogni strategia "razionale" sul mercato. Anche se l’operatività da cassettista non rappresenta nessuna certezza di guadagno io ritengo che per ragioni di tipo probabilistico e per il concetto stesso di “industria finanziaria” dopo un grande o lungo periodo di declino venga comunque un momento di ripresa che offre opportunità di guadagni eccezionali, come quelli a “tre digit” nelle cifre indicate indicate sopra, con la precisazione che gli apprezzamenti eccezionali si riferiscono sempre ai minimi del mercato e non ai propri PMC. Quindi su questi minimi bisogna essere presenti e comprare.

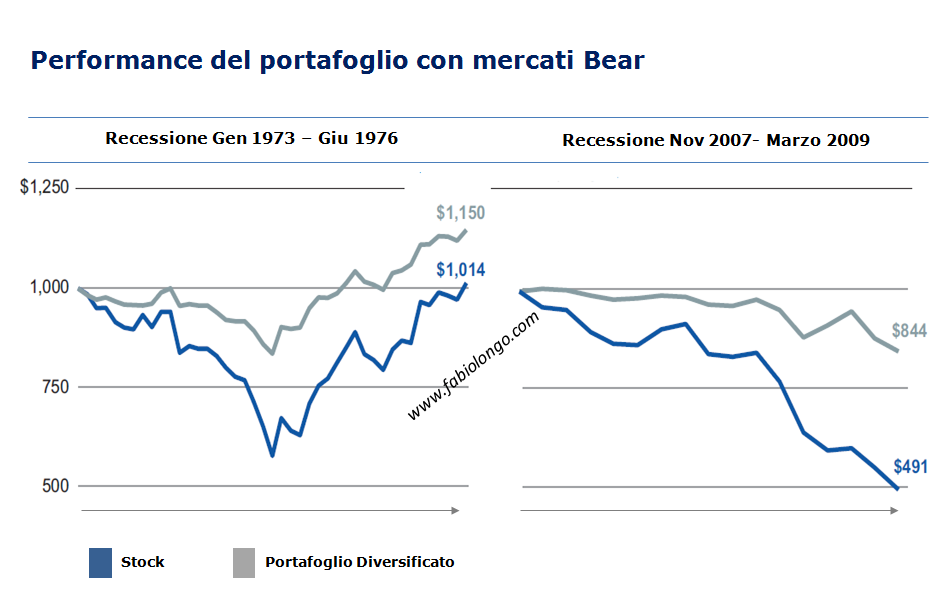

La strategia da cassettista in un mercato volatile, che quindi non presenta caratteristiche di trend ben preciso (bull o bear), deve basarsi su considerazioni strategiche generali, quali la propensione al rischio, la perdita massima sopportabile, il tempo di ritorno degli investimenti ecc.. ma fra tutte queste variabili c’è quella della diversificazione del portafoglio che è importantissima rispetto a tutte le altre (oltre la fortuna). Differenziando un portafoglio nelle 3 classi principali ossia stock, bond e cache (od equivalenti) e diversificando anche all’interno delle classi stesse (es titoli finanziari, industriali, energetici per la classe stock) si possono avere performance di portafoglio notevolmente differenti in scenari di mercato volatile. Un esempio è nella figura indicata sotto, basata su un investimento di 1000 dollari su un portafoglio solo azionario ed un portafoglio diversificato. Nell’esempio il portafoglio diversificato è composto dal 35% di titoli azionari del paniere S&P500, 40% Bond US a 20 anni, e 25% di Treasury Bills a 30 giorni.

Analizzando bene le curve si capisce che un portafoglio differenziato mitiga notevolmente il rischio di perdita (soprattutto nel caso di destra quando le perdite sarebbero da fallimento) ma al tempo stesso funge da zavorra nei casi di rebound del settore azionario. Ad esempio nella recessione del 1970 si è avuto un apprezzamento di quasi il 100% del portafoglio azionario, partendo dai minimi del 1974, mentre il portafoglio diversificato avrebbe reso solo un 20-30% anche se nel lungo periodo ha una performance maggiore di quello solo azionario, per via di una perdita minore nel periodo bear.

La diversificazione non deve necessariamente essere statica e questo rappresenta l’unica grande componente di ottimizzazione dell’operatività cassettista, al netto della strategia sui mercati che è sempre soggettiva (es investo gran parte del capitale in commodity). La diversificazione prevede di variare le quote dedicate alle 3 classi di investimento su indicate ed all’interno di ciascuna classe le quote su un particolare segmento (es bancari nella classe stock). Letture interessanti consigliano un ri-bilanciamento annuale fra le varie classi sia nel dedicare i nuovi acquisti su particolari settori, magari quelli che sono a prezzo basso (es titoli), sia nel vendere posizioni in profitto per dedicarle ad altre ma sempre con la logica di seguire una strategia di investimento che sia coerente al proprio piano e vision di lungo termine.

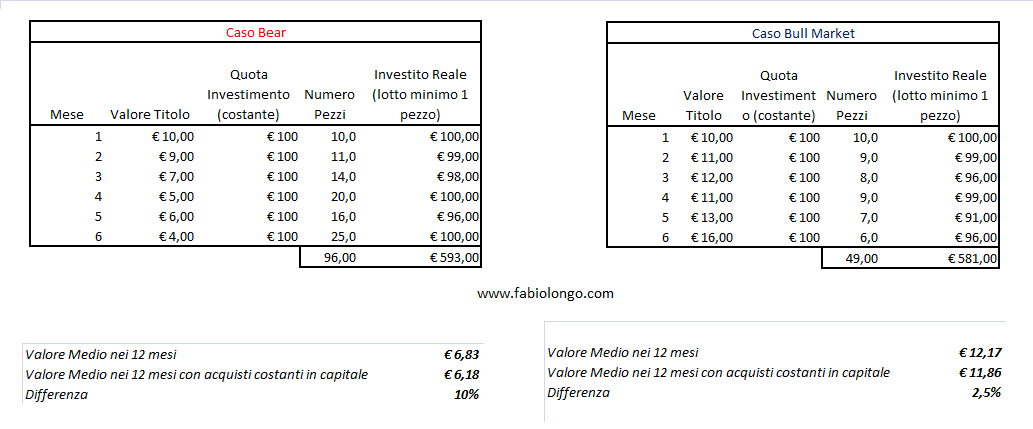

L’introduzione della variabile market timing potrebbe permettere di cogliere minimi di particolari classi di investimento (es titoli azionari nel 2009) o potrebbe invece far degenerare le performance rispetto ad una strategia di accumulo costante in capitale, che quindi rimane la migliore almeno in prima analisi. Un accumulo in capitale investito costante permette infatti di comprare più titoli quando questi scendono (perchè costano meno) e meno quando questi sono alti (perché costano di più), avendo un prezzo di carico inferiore rispetto ad un acquisto in una singola soluzione al prezzo medio del periodo di riferimento (o malauguratamente superiore). Chiariamolo con un esempio, per farla semplice. Supponiamo che il nostro piano cassettista preveda, tra l’altro, l’acquisto di 100€ di titoli azionari ogni mese, con un ETF o su un singolo titolo e supponiamo che il titolo in 6 mesi, il giorno dell’acquisto, abbia le fluattazioni indicate nelle tabelle seguenti, sia nel caso “bear” che nel caso “bull”. Si noterà che il Prezzo Medio di Carico (PMC) è sempre migliore di quello medio.

Questo concetto lancia immediatamente il tema dei PAC che, in prima battuta, se effettuati con un importo di “rata” costante (una prima strategia di PAC), sono decisamente migliorativi rispetto a quello di comprare annualmente “a macchia di leopardo” su quelli che si credono essere i bottom, rischiando infatti di comprare sempre sui massimi di periodo e mai sui minimi.

PAC più articolati si possono attuare con importi non costanti nel capitale investito, in pratica agendo sul secondo parametro, i pezzi e non l’investito, della formula Investito=PezzixPrezzi, dato che i prezzi sono imposti dal mercato. In questo caso si apre un mondo: il numero di pezzi da acquistare potrebbe essere regolamentato da quantità uguali o da moltiplicazioni o da divsioni dei pezzi in portafoglio. Sono note forme di moltiplicazione in forma piramidale, martingale o arbitrare, capaci di far raggiungere nel tempo, previa disponibilità della liquidità, un PMC che sia sempre molto vicino alle quotazioni del titolo nel breve termine o nel lungo periodo. Questo metodo è maggiormente idoneo, in prima battuta, a scenari di mercato che non sono volatili, come in scopo a questa trattazione, ma che abbiano un trend ribassista molto accentuato. Per questo tipo di operatività rimando ad altre letture fra cui il mio libro e il “PAC 2012 Commodity-only” sviluppato sul mio piano di trading per questo anno dove l’aspetto di accumulo "piramidale" dei pezzi è necessariamente premiante accumulando commodity e quindi prodotti finanziari che non sono soggetti a fallimento e che più in basso del costo di estrazione/produzione non potranno atterrare.