Trading Cycle (Tracy)

In questo articolo: descrizione sommaria del modello di timing "Trading Cycle" (Tracy) con valutazioni personali negative su questa teoria (scarsa capacità predittiva)

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

I Tracy sono una teoria di timing estremamente semplice, ossia prevede la costituizione di cicli temporali lineari (in particolare regolari come durata) ed in cui si individuano delle dinamiche di cicli inferiori e superiori, ossia più piccoli e più grandi, in una configurazione di tipo "matrioska". I sottocicli ed i sopracicli sono metà e doppio del ciclo che li precede. Il ciclo viene sostanzialmente definito come periodo di tempo in cui il mercato ripete delle configurazioni di minimo o di massimo, come ad esempio quelli annuali evidenziati in lettaratura sul vecchio indice italiano Mibtel nei mesi di ottobre dal 1996 al 2000 (cicli annuali). Questi cicli sono caratterizzati da lunghezza ed ampiezza del ciclo, che in via teorica dovrebbero essere costanti/proporzionali nella rappresentazione ciclica del mercato, ossia con nette caratteristiche di ripetitività e quindi prevedibilità all'interno dei cicli e fra essi. A quanto ho capito il razionale di questa cicliclità è additato a fenomeni di ordine dell'Universo, di ripetività tra micro e macro fenomeni, che si ripeterebbero anche nella borsa seguendo appunto i principi della fisica o di una pseudo-cultura scientifica; ciò nel chiaro intento di suscitare meraviglia, lecite supposizioni, fantasie di verità rivelate.

La prima contestazione ad una teoria del genere non è nel fascino "metafisico", che riconosco come nella teoria di Gann (di più ben ampia valenza comunque), quanto nel fatto che la matematica HA DIMOSTRATO (nelle aule delle Università) che i mercati finanziari non hanno un comportamento lineare, ossia i cicli non hanno lunghezze fisse qualsiasi sia la lunghezza che si sceglie oppure quale sia la moltiplicazione di una lunghezza base (cicli lineari non regolari). Proprio perchè è evidente che questi fallimenti si presentano, qualcuno li giustifica introducendo il concetto di "anomalia", senza però indicare che la realtà è quasi tutta una continua alternanza fra anomalia e normalità (della teoria).

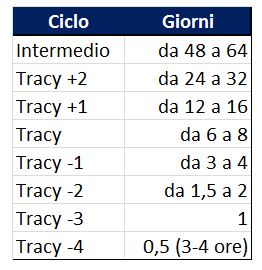

Il tracy è definito in diversi modi che convergono tutti agli stessi risultati: il primo modo è un "ciclo di trend di lunghezza di 8 giorni di borsa" o meglio "circa 8 giorni" e in altre accezioni 6-8 giorni. In altra documentazione si parte invece dal ciclo annuale e con la regola del 4 (divisioni del ciclo in quattro parti per quattro volte) si arriva allo stesso "Intermedio" e quindi allo stesso tracy (8 giorni di borsa aperta). Ed ancora il ciclo di borsa più grande è di 16 anni, e di conseguenza avremmo un sottociclo di 4 e di 1 anno, sempre con "la regola dei 4" (16-4-1 anni e poi 3 mesi). Insomma la "matrioska" è definita dividendo un ciclo grande in 4 parti, 4 sotto-cicli e nella tabella che segue sono definiti i vari cicli teorici, inclusi i superiori del Tracy base (T+x) e gli inferiori (T-x). Infine si definisce, senza troppa attienza ai precedenti Tracy, un ciclo intraday della durata di un giorno di borsa e il T-1 diviene 4 ore, T-2 è 2 ore e T-1 è 1 ora, ossia non si divide più per 4 ma per 2... La letteratura poi si focalizza sui cicli a 16 anni, ad 1 anno, a tre mesi e giornalieri, forse per l'importanza di posizioni di lungo, medio e breve periodo e di scalping daily che hanno nell'operatività di trading.

Assieme alla definizione del Tracy sono anche suggeriti metodi per riconoscere, definire e calcolare i cicli (inizio e trend) e a costruire i grafici con l'ausilio di Medie Mobili di diversi periodi (ed anche di altro, come HMA e regressione lineare); è un fatto mediamente complesso e comunque contraddittorio nella sua eistenza visto che non dovrebbe esserci necessità di analisi e di riconoscimento dei tracy: dato un massimo ed un minimo questi dovrebbero già aver identificato un ciclo (la sua metà in prima approssimazione) e quindi la necessità di ricercarli con metodi più o meno complessi e/o rigorosi lascia intendere che questi cicli non siano poi così regolari come sono stati definitidi. Di particolare importanza sembrano essere le centrature delle medie mobili riprendendo il concetto di "centratura" della teoria di Gann, in un lampante ma mero tentativo di imitazione della teoria del trader "metafisico". Poi si va rifirimento alla velocità della Media Mobile, ossia alla sua derivata, asserendo sostanzialmente che quando la media "gira di direzione" si attiva un ciclo Tracy (grossomodo il concetto è questo). Tali medie centrate, a base periodo di intero ciclo e sua metà (es MM a 16 anni e MM a 8 anni in un ciclo di 16), ed i loro incroci, prevederebbero anche i target price del prodotto; inoltre vanno calcolati i periodi su cui calcolare la media mobile secondo la formula (periodo ciclo in ore / 2) * 60 / timeframe , dove timeframe è predefinito dal ciclo di riferimento. Ad esempio se volessi controllare il ciclo giornaliero su di un grafico a time frame a 5 minuti, e questo ciclo dura mediamente 8 ore, la formula indicherebbe di controllare 48 periodi. Stesso discorso per cicli più lunghi: per il ciclo intermedio (3 mesi) si deve utilizzare una media mobile a 60 giorni su timeframe candlestick da 15 minuti ed una a 30 giorni sempre a 15 minuti. Insomma metodi e regole di calcolo, principalmente costruiti su un "banale" indicatore (ossia che registra solo a posteriori l'andamento di un prodotto finanziario) per definire qualcosa che obiettivamente dovrebbe essere già scritto dalla ciclicità stessa, per come è stata definita.

Infine la teoria prevede anche regole di trading sui Tracy ossia, in estrema sintesi: che si esegua Trading sempre nella direzione del trend del ciclo superiore, da aprire nel ciclo inferiore che sia in linea a quello che lo contiene, ovvero la regola è di non eseguire nessuna operazione (rimanere fuori dal mercato) quando il ciclo minore (quello in cui si sta operando) è contro quello trend principale ossia del ciclo che lo contiene. In pratica si sfruttano solo momenti positivi di un periodo poisitivo, evitando quelle di "respiro" contro il trend.

Fatti

Non volendo e non dovendo dimostrare tesi in questo articolo, anche per brevità, lascio lo spiacevole compito, a chi non credesse, di eseguire propri autonomi studi e test che gli mostreranno lo stesso mio risulato, il fallimento del predict dei Tracy. Si hanno predict a successo nell'ordine del 50% dei casi (comportamento random).

Altro fatto di rilievo è che è opinabile. Ad esempio il filo diretto fra chi applica questa teoria ha dimostrato differente interpretazione e fallimenti di una o dell'altra ipotesi ciclica (definita da indentificazione del trend fra i vari trader). Ma la ricerca della ciclicità può essere così complessa da far cadere in errore anche i più esperti del Tracy ? Evidentemente qualcosa non funziona; l'evidenza, un po come accade nella teoria di Elliot, è che nei fatti poi si può dire tutto ed il contrario di tutto, attuando il ricorso alle dovute tolleranze dei tempi, allo spostamento dell'inizio dei cicli a posteriori, alla presenza di cicli interrotti ecc... proprio perchè la teoria nella sua forma più rigida non da mai un risultato attinente alla realtà, con ragionevole obiettività e precisione. A voi il piacere della "scoperta" (ossia della prova sperimentale).

Valutazioni

Si deve riconoscere che da una prima superficiale analisi, questa teoria, ben presentata nei testi originali, lasci l'impressione che certe coincidenze non siano frutto del caso ma in effetti siano la manifestazione di un mercato "ordinato" ma tutto da scoprire. Tuttavia basta provare ad applicare questa teoria in qualsiasi dei cicli (16 anni, un anno, mesi, giorni ecc...) per constatare che è quantomeno azzardato parlare di correlazione del mercato con la ciclicità Tracy. Non stiamo asserendo che il mercato non segua ciclicità (noi crediamo le segua) ma sicuramente non è quella lineare e quindi anche quella dei Tracy (che è un caso particolare di ciclicità lineare); infatti, senza dover aggiungere nulla di più, la Matematica ha dimostrato come non esista nessun andamento lineare dei mercati finanziari; ritengo quindi che quando questi cicli funzionano si tratti semplicimente di una concidenza, che viene forzata con la variabilità della lunghezza dei cicli in un chiaro atteggiamento di dissonanza cognitiva (circa 8 non è circa 6 giorni, c'è una bella differenzam circa il 50% del tempo in più...) . E' pur evidente che un micro trend difficilmente durerà più di 8 o 6 giorni, o di tre mesi, senza attuare una correzione contro il trend (il cosidetto sottociclo inverso) in quanto sono dinamiche statisticamente rare e, nella pratica, la probabilità di trovare nuovi investitori dopo diverse sedute (es posizioni denaro in un trend bull) è sempre meno probabile e quindi da origine ad un movimento contro il trend primario. Su queste cose potremmo anche convenire, ragionevolemente e non in modo assoluto (es dinamiche di shock market bull e bear dai trend lunghissimi e profondissimi), da qui però a dire che i trend si invertano e/o si ripetano secondo propriezioni basate sulla ripetitività e predicibilità è cosa che non ha alcuna dimostrazione, nè matematica nè statisitca nè sperimentale che sia, è semplicemente falso.

Precisiamo che Predire significa, sostanzialmente, descrivere qualcosa prima che succeda: se questa previsione viene articolata a posteriori non è una previsione; se invece è errata tante volte quanto è giusta ( probabilità di successo del 50%) allora è una previsione inutile in quanto non differente ad un predict casuale (es il lancio di una monentina). In questo senso i Tracy sono inutili, talvolta funzionano e talvolta no, tutto qui; preciso che se non funzionassero mai, o funzionassero raramente, allora sarebbero uno strumento previsionale utilissimo, in quanto rappresenterebbero una teoria sfruttabile in modo contrario (sul principio della negazione che avvenga quella previsione). E' anche corretto ricordare che un teoria di borsa non potrà mai darei 99-100% di probabilità di successo, ma comunque inizia ad essere utile sole se il successo è superiore almeno al 50% dei casi.

Dobbiamo infine ricordare, proprio per dare valore a questo corso di borsa, che questa teoria ha fatto la fortuna economica di alcuni soggetti per quanto collegato alla commercializzazione di materiale formativo e corsi. Fini qui tutto normale nei limiti della "buona fede" di ciascuno. Tutti noi cerchiamo di guadagnare dalla nostra conoscenza, come un medico, un consulente, un professionista in genere, che hanno investito anni e risorse nelle studio e nell'esperienza, per crearasi un futuro. Ma c'è chi lo fa senza creare false aspettative o con false notizie, come quando un malato si presentasse a me medico io gli direi "proverò a curarti ed a farti guarire" non certamente "vieni da me perchè io ho una medicina che nessuno conosce e che ti renderà sano". E' davvero inaccettabile la modalità con cui questa teoria sia stata e sia venduta ancora ai neofiti di borsa, sin dagli anni 2000, ed è ridicolo e fortemente vergognoso leggere frasi del tipo "è questo che ti serve per fare soldi": eh sì !! ... avete letto bene .... è questo che ti serve per fare soldi !