Delle Verità su Call e Put

Fatti sulle opzioni finanziarie

In questo articolo: discussione con obiettivi di valore aggiunto sulle opzioni finanziarie (stock option, index option), al di la dei meccanismi tecnici e delle nozioni teoriche; il tentativo è dare un piccolo ma sostanziale valore aggiunto almeno sul corretto utilizzo di questi strumenti finanziari, utili e interessanti se usati in modo proprio, pericolossimi quando usati in modo improprio, come sempre nella prassi di trading con strumenti derivati.

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

In risposta alla richiesta di molti (per via di articoli circolati su Internet), in questo articolo si discutono alcuni aspetti legati alle Call e Put ossia alle opzioni finanziarie (e non alle opzioni binarie già tratte in altri articoli). Non si forniscono dettagli nozionistici di tipo normativo, formale e tecnico, come la definizione stessa di opzione, i meccanismi di prezzo (premio) delle opzioni fra cui il meccanismo delle greche (Delta, Theta, Gamma, Vega e Rho) che ne influenzano il prezzo, e tutti gli aspetti di tipo contrattuale tipici di un derivato. Per lo scopo di questo articolo si assume che si conoscano almeno i concetti base, che possono essere rintracciati su Wikipidia alla URL https://it.wikipedia.org/wiki/Opzione_(finanza).

Vogliamo concentrarci su alcuni aspetti di merito nel tentativo di dare un valore aggiunto alla nozione teorica. Questo valore è frutto della mia diretta osservazione sul mercato e di esperienze plurime di “trader specializzati” delle opzioni, strumenti che riescono a creare una specie di “amore” al punto da portarli ad una dedizione esclusiva a questo tipo di prodotti, come se null’altro esistesse da comprare e vendere sul mercato. Chi usa le opzioni alla fine tende a “lavorare” solo con quelle, cercando il suo "run", e questo fatto è espressione di un oggettivo fascino di questi strumenti. Il coinvolgimento sulle opzioni deriva dagli apprezzamenti (e deprezzamenti) vertiginosi su questi strumenti, variazioni che non hanno paragoni in nessun altro prodotto finanziario, compresi i più noti certificati a leva fissa daily, che rispetto alle opzioni appaino come giocattoli o peggio vera e propria "immondizia finanziaria" per quegli aspetti matematici che intervengono nella dinamica dei prezzi (vedi altri articoli del corso esempio questo su aspetti metematici). In questo senso le opzioni sono strumenti molto più professionali in quanto veri e propri derivati (negoziabili su mercato Italiano nel segmento MIBO del MTA). Altro elemento di attrazione è quello della implicita sfida di forecast di “timing” che è richiesta data la natura delle opzioni, dove il tempo, oltre il prezzo, diventa elemento chiave.

In linea di massima le opzioni finanziarie non sono uno strumento cattivo ma utile ed interessante se usato in modo correto, pur essendo della classe degli strumenti derivati che ricordo, per definizione, non sono idonei a nessun profilo di rischio nemmeno a quello dei migliori professionisti in quanto in alcune circostanze possono produrre perdita totale del capitale od addirittura illimitata. Le opzioni esistono sempre secondariamente ad un sottostante, come un titolo, un indice, una commodity e sono un’alternativa all'operatività diretta sul sottostante sia in acquisto che in vendita allo scoperto. Perché non operare direttamente sul sottostante allora ? Perchè potrebbe essere più conveniente in termini di esposizione capitale od addirittura impossibile farlo: il concetto di opzione, negli scambi commerciali, nacque infatti tanti anni fa (all'origine degli scambi commerciali) e si consolidò subito anche come strumento di gestione del rischio sui mercati finanziari, ossia come hedging (ossia protezione, assicurazione) di posizioni rialziste su un sottostante. Ad esempio operatori finanziari in possesso di forte investimenti su commodity (classico Crude) od azioni, gestiscono il rischio di perdita del profitto maturato od addirittura di perdita di capitale aprendo contestuali opzioni PUT (opzione a ribasso) sul sottostante. In determinati momenti è prassi comprare quelle con uno strike (livello a cui è basata l’opzione) funzione del livello di trailing stop o di stop loss sul sottostante, cosa che non ha un’equivalente operatività su sottostante a meno di non uscire dall'investimento e rientrarci in seguito.

Il valore delle opzioni è nei seguenti punti:

- Possibilità di eseguire delle coperture agli investimenti in essere sul sottostante (protezione), quindi essenzialmente comprare una posizione ribassista (PUT) che darà frutti se quella diretta sul sottostante andrà male; si tratta ovviamente di pesare bene l’acquisto delle opzioni in modo da non essere sovraesposti o sottoesposti rispetto al sottostante, e comunque gli strumenti in genere danno la possibilità di decidere quanto proteggere con buoni livelli di granularità (un’opzione in genere muove più di 1 azione sottostante).

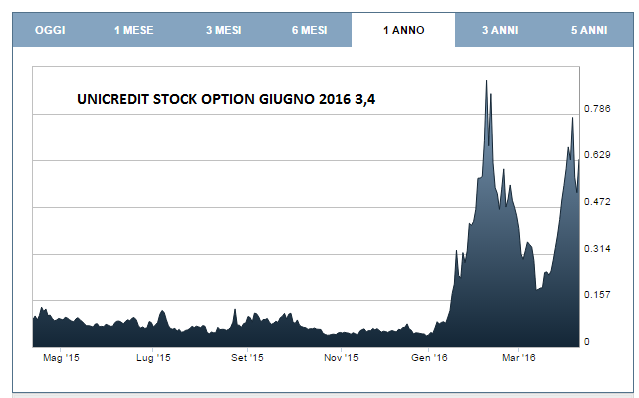

- leva finanziaria, ossia capacità di muovere un valore capitale del sottostante (ossia un numero maggiore di titoli) superiore a quello che si avrebbe operando direttamente sul sottostante. Come detto infatti quando si riesce ad entrare nella direzione giusta l’opzione si apprezza vertiginosamente, soprattutto quando dallo stato OTM (Out of The Money, sotto il prezzo strike) va in sopra il prezzo strike (ITM). Sotto l'esempio per un'opzione presa a caso per Unicredit che mostra apprezzamenti da 0.04 a 0.8: parliamo non del +100% ma del +2000%... cosa che si commenta da sola.

Nella pratica non ci sono altri valori. Veniamo invece ai difetti che sono numerosi. Gran parte dei problemi sono legati all’abuso sistematico degli strumenti derivati sui mercati finanziari, tanto per cambiare.

Primo fattore: come difetto generale gli strumenti derivati, come noto, spesso divengono più importanti del sottostante stesso per il capitale che complessivamente ne viene riversato sopra, superiore al valore stesso del sottostante (es il titolo ENI complessivamente vale meno della capitalizzazione di tutte le opzioni in circolazione). Questo ovviamente può portare/indurre a manipolare il sottostante per raggiungere obiettivi sul derivato, anche se nel caso delle opzioni finanziarie il soggetto che le emette è istituzionale e non privato come nel caso delle opzioni binarie, quindi si può assumere che non sia lui a farlo. Ma in ogni caso il flusso di denaro sulle opzioni perturba il mercato e quindi sono prodotti soggetti a forte speculazione/manipolazione. Vi è un chiaro uso improprio dello strumento: il trading con le opzioni è infatti una circostanza da giudicare negativamente, che trova ragione nella volontà di sfruttare la leva ed i meccanismi di apprezzamento vertiginoso che hanno le opzioni in determinate circostanze. Si svolgono quindi operazioni di trading (soprattutto su quelle degli indici) che deviano quindi dalle origini/natura delle opzioni stesse, anche se questo oramai non fa più notizia in quanto è cosa sistematica sui mercati finanziari; sono nate quindi vere e proprie strategie sulle opzioni come spread di call, spread di put, butterfly, ed altre indicate sotto, che sono tutte dei modi per cercare di “dominare” l’esplosione od il deprezzamento che invece, se acquistate a fini di hedging, sarebbero una dinamica normale e di poco conto. In genere perdere tutto il valore di una put è una cosa gradita per il ritorno sul sottostante, ossia sulla posizione principale (long) di investimento.

Secondo fattore: si tende poi a dimenticare, nella quotidianità di trading, che le opzioni possono portare a perdita illimitata o, nel caso migliore, a perdita totale del capitale; valgono infatti queste regole:

Long Call: ossia comprare una call

- Posizione a debito (esborso di capitale in fase di acquisto) e marginazione zero

- Rischio di perdita massima: predefinito all’acquisto e pari al premio pagato

- Massimo guadagno teorico: illimitato

Long Put: ossia comprare una put

- Posizione a debito (esborso di capitale in fase di acquisto) e marginazione zero

- Rischio di perdita massima: predefinito all’acquisto e pari al premio pagato

- Massimo guadagno teorico: illimitato o meglio pari all’equivalente per il titolo che vale 0

E fino a questo punto tutto è “normale”; non è cosa bella ma comunque massimo si perde il capitale esborsato, quindi comprando una posizione rialzista o ribassista non rischio più di quanto ho "investito" al pari di un profilo audace direttamente sul sottostante.

Short Call ossia vendere allo scoperto una call

- Posizione a credito (la vendita della call comporta entrata di capitale pari al premio)

- Rischio di perdita massima: illimitata (letto bene ?)

- Massimo guadagno limitato al premio dell’opzione (ossia non pago nulla per ricomprare le opzioni vendute)

- Marginazione: dipende dallo strike scelto (più vicino allo sato At The Money, più alto sarà il margine), dipende dalla volatilità (più alta volatilità significa più marginazione) e da altri parametri che impattano sulle prospettive di prezzo.

Short Put: ossia vendere allo scoperto una put

- Posizione a credito (la vendita della call comporta entrata di capitale pari al premio)

- Rischio di perdita massima: illimitata

- Massimo guadagno limitato al premio dell’opzione (ossia non pago nulla per ricomprare le opzioni vendute)

- Marginazione: come nel caso precedente

E' evidente quindi che vendere allo scoperto CALL o PUT non è cosa assolutamente ragionevole.

Terzo fattore: fra i fattori più negative c'è proprio il fattore tempo che è il cuore delle opzioni in termini di rendimenti, ma anche l’elemento di maggior (e stupido) rischio finanziario. Si pensi al fatto che magari si vuole investire su un sottostante (es UC) e si decide di comprare una CALL a scadenza tra 6 o 12 mesi (quindi non a breve periodo, abbastanza lontana nel tempo); il titolo, per una serie di ragioni “momentanee” (magari proprio per quelle del primo fattore di rischio) non parte subito a rialzo ma parte esattamente dopo la scadenza della mia call. Con l’opzione si cade in una disfatta totale, comprando il titolo invece ci sarebbe stato un guadagno: è un bella differenza anche se le performance non sono mai come quelle del derivato. Probabilmente avrò perso gran parte del valore, addirittura ho perso tutto se avevo comprato con uno strike che non è stato superato a scadenza; ed anche se sono in the money per i meccanismi di prezzo l’opzione sarà sempre sotto-prezzata rispetto a quando l’ho comprata in the money. Questo è un primo fatto “macroscopico” sul tempo. Inoltre il tempo è in genere nemico del compratore di opzioni (ossia di chi acquista) in quanto il tempo le deprezza, giorno dopo giorno, mentre di contro (il tempo) è amico del venditore di opzioni perchè in ogni caso queste si abbassano di valore a meno di forti andamenti del sottostante (e con il rischio di perdita illimitata). Un altro fattore è quello della volatilità: per ragioni legate alla formula del prezzo, l'alta volatilità gonfia i prezzi delle opzioni mentre la volatilità bassa li fa ridimensionare. Spesso nelle fasi critiche, ossia proprio quando uno pensa di eseguire coperture/hedging, il mercato si fa volatile, e questo comporta un acquisto a prezzo elevato e magari una successiva vendita a prezzi in linea con le proprie previsioni ma con un intrinseco deprezzamento dovuto proprio all'abbassamento della volatilità. A dire vero tempo e volatilità non sono gli unici fattori che regolano il prezzo dell’opzione, ci sono anche altre variabili che sono appunto quelle espresse dalle variabili Delta, Theta, Gamma, Vega e Rho, di cui Theta (Tempo) e Vega (volatilità) sono le due di primaria importanza.

Quarto fattore: c’è poi un rischio pratico, quello del Market Maker, nei termini di presenza sul book nelle fasi critiche o ad approssimarsi alla scadenza. E’ il rischio di liquidità del mercato, da tener sempre presente e che si manifesta in modo sistematico poco prima della scadenza o nella fasi critiche. Invece il sottostante c'è sempre.

Per cultura ci sono una serie di strategie sulle opzioni, prima di passare alle conclusioni, che riporto qui come aspetti da approfondire in seprata sede, visto che non si consiglio di andare in questa direzione:

- Strategie Basilari: Long Call, Long Put, Short Put, Covered Call, Protective Put, Synthetic Long Put, Long Straddle, Long Strangle

- Strategie di Media Complessità: Short Call, Covered Put, Short Straddle, Short Strangle, Bull Long Call Spread, Bull Short Put Spread, Bear Short Call Spread, Bear Long Put Spread

- Strategie Avanzate: Long Call Calendar Spread, Long Put Calendar Spread, Long Call Butterfly, Short Call Butterfly, Long Put Butterfly, Short Put Butterfly.

Conclusioni

Le opzioni finanziarie sono uno strumento utile nel momento in cui vengono utilizzate per lo scopo con cui sono nate, ossia stabilire un’opzione di esercizio (legata al tempo) su un sottostante, senza essere costretti ad esercitarla se non sarà conveniente, evitando quindi l’acquisto del bene in anticipo e contenendo le somme rispetto all’operatività diretta sul sottostante. Anche l'uso di hedging di portafoglio è un uso corretto, nel momento in cui si acquistano PUT a difesa di una posizione long su sottostante. L'uso per aspetti di leva finanziaria appare corretto nel momento in cui si acquistano Call: si rientra in un uso teoricamente lecito per un profilo di rischio massimo (la perdita massima è tutto il capitale utilizzato in fase di acquisto) anche se estremamente aggressivo perchè legato al fattore tempo in modo assoluto e direi penalizzante in modo ingiustificabile.Invece proprio gli aspetti legati al tempo, alla volatilità ed ai meccanismi perversi di vendita allo scoperto (short di call o di put), fanno si che questi strumenti utilizzati in modo improprio, quindi per speculazione trading a mezzo derivati, possano essere estremamente pericolosi potendo dare perdite addirittura illimitate, nonsotante si possa porre rimedio con lo stop loss delle posizioni o con altre strategie, come spread di opzioni (call o put vendute allo scoperto). Oltre la leva, quindi, non c’è un reale vantaggio rispetto all’operatività diretta sul sottostante sia in caso di acquisto sia in caso di vendita allo scoperto, ed anzi si introducono diverse problematiche derivate dal tempo, dalla liquidità dello strumento, dalla volatilità, da parametri tecnici che sono estremamente più difficili da prevedere rispetto a quanto sia già di per se difficile prevedere l’evoluzione dello strumento finanziario. Il tutto per gola di performance da 3 o 4 digit percentuali. Ultimo svantaggio, ma non per ultimo, è la dipendenza psico-fisica che si crea con i derivati, per via delle sensibili variazioni di prezzo e quindi di guadagni facili e stratosferici; in merito a questo si ricorda che in media solo 1 su 10 trader riesce a farli per davvero.