Azioni e Prodotti Derivati (IDEM)

In questo articolo: introduzione a titoli azionari e prodotti finanziari derivati disponibili sul mercato telematico italiano IDEM con valutazioni preliminari di tipo strategico ed operativo

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

L'azione è un titolo che rappresenta il possesso di una parte della società, una quota della proprietà di una società per azioni. Il titolo azionario è un prodotto finanziario, che può essere scambiato sul mercato finanziario e che identifica la sottoscrizione di capitale relativo a quote di capitale della società, a differenza del caso di quote di debito in cui si parla di titoli obbligazionari.

In via teorica l'azienda si quota in borsa attraverso titoli azionari per recuperare liquidità finanziaria necessaria per i suoi investimentimentre il possessore del titolo azionario avrà diritto a ricevere una quota dei profitti dell'azienda (dividendi) e guadagnare dalla vendita delle azioni stesse in caso di apprezzamento sul mercato. Come sappiamo la borsa ed i mercati finanziari sono ben lontani, almeno oggi, da questa logica o definizione.In particolare c'è sempre meno attinenza tra titoli azionari e "valore" della società, rendendo il titolo azionario sempre più assimilibile ad un numero (il suo valore) con il quale broker e strumenti software raccolgono profitti sul mercato con dinamiche più o meno complesse e che evadono dagli scopo di questo articolo.Ciò nonostante il segmento azionario dei mercati finanziari rappresenta il fondamento della borsa stessa, da cui derivano infatti indici, una miriade di prodotti derivati, ETF, Fondi ecc.. tutto formalmente dipende dall'andamento dei titoli azionari sui mercati finanziari internazionali. Che poi questi siano usati per manipolare i derivati è discorso diverso.

Esistono diverse tipologie di azioni che sono legate a specifici diritti sulla società in termini amministativi e/o patrimoniali:

- ordinarie: sono quelle che assegnano il diritti amministrativi ossia di voto nelle assemblee ordinare e straordinarie, e diritti patrimoniali quali assegnazione del diviendo, assegnazione delle opzioni in caso di ricapitalizzazione, rimborsi in caso di scogliemento dela società ecc..

- risparmio: rispetto alle ordinarie non danno i diritti amministrativi (voto nelle assemblee) ma diritti patrimoniali (dividendo) che puòessere migliorativo rispetto alle ordinarie;

- privilegiate: assicurano all'azionista la precedenza nella ripartizione degli utili e nel rimborso in caso di scioglimento della società; solitamente non prevedono diritti di voto nelle assemblee ordinarie ma in quelle straordinarie. Non è frequente trovare questa tipologia di azioni.

- altre tipologie, molto rare, quale quelle correlate, a voto limitato e postergate che hanno variazioni consistente su diritti amministrativi e patrimonialirispetto le ordinarie. E' molto raro trovare questo tipo di azioni almeno per le aziendie che sono quotate sulla borsa valori italiana(MTA)

Ovviamente le società non hanno l'obbligo di emettere tutte le tipologie su indicate e spesso esistono, oltre quelle ordinarie, quelle di risparmio.

L'esempio che scegliamo in questa trattazione è il titolo Unicredit, identificato con codice ISIN IT0004781412 e simbolo UCG. Questo titolo viene scambiato alMercato Telematico Azionario italiano (MTA).Esistono azioni di risparmio, appunto Unicredit Risparmio, che varia ISIN e simbolo (UCGR) essendo infatti un altro prodotto finanziario.

L'azione ordinaria ha staccato l'ultimo dividendo nel 2011 (23/05/11) pagando 0.045 per la risparmio e 0.03 per l'ordinaria. E' un esempio di diversità di diritto patrimoniale.

Quando c'è stato l'aumento di capitale nel 2012 è stato definito il rapporto di sottoscrizione delle nuove azioni ed un nuovo prodotto finanziario per esercitare la compravendta dei diritti di opzione. Più in dettaglio funzionò così:

- 2 nuove azioni ordinarie ogni n. 1 azione ordinaria e/o di risparmio posseduta (ossia ogni n. 1 diritto di opzione posseduto)

- prezzo di sottoscrizione (ossia di acquisto delle nuove azioni) 1,943 euro per azione

- CODICE ISIN DEL DIRITTO DI OPZIONE: IT0004781446

Legate prodotto (es Unicredit azione ordinaria) esistono una serie di prodotti derivati che hanno questo titolo come sottostante, ossia come elemento utilizzato per il calcolo del valore del prodotto finanziario.

In particolare sul mercato italiano ci sono prodotti del comparto IDEM e prodotti del SeDeX, mentre per altre borse esistono tipologie differenticosì come per noi Italiani è possibile utilizzare prodotti derivati su azioni non italiane (certamente non modo così completo come per i titoli italiani).

Future su Azione (Stock Future)

Sul mercato dei derivati (IDEM) sono quotati future su azioni; sono un contratto tra il sottoscrittore e la "borsa" (Clearing House che in Italia è la Cassa di Compensazione e Garanzia). Tali contratti permettono ad acquirente e venditore di contrattare in una data futura un determinato numero di azioni (underlying - sottostante) a un prezzo che viene fissato alla data di stipula del contratto. Questa data futura è intervallata di trimestri e di scadenze mensili, in particolare per le azione componenti il FTSE/MIB esistono 6 contratti legati alle 2 mensili più vicine e le 4 trimestrali mentre per altre azionisolo 3 contratti (trimestarle e due mensili). Il giorno di Scadenza è il terzo venerdì del mese alle ore 9.05. Ad esempio per UC esiste il prodotto Unicredit Stock Future Marzo 2013 ISIN IT0010769401, con un lotto di 1000 azioni controllate.

Ogni prodotto ha un proprio lotto minimo di azioni controllate ed un tick sul book in ragione del valore del sottostante. Quando si acquista (o si vende - short)questo prodotto non va versata tutta la liquidità prevista al termine dell'operazione ma solo un margine, che varia da azione ad azione. Il fatto che con uncerto capitale si controlla un valore del sottostante molto superiore è negli obiettivi di ogni prodotto derivato, che si traduce quindi in incrementare notevolmentei profitti/perdite rispetto all'andamento del sottostante. A differenza di atri prodotti gli stock future permettono alla scadenza, se si è ancora in possesso del prodotto,di intervenire sul sottostante, ossia sull'azione ordinaria, con un meccanismo di "consegna fisica del sottostante", ossia depositando i titoli equivalenti (1000 nell'esempio) in caso di posizione short ed acquistandoli in caso di posizione long, entrambi al prezzo con cui si è acquistato il prodotto Stock Future.La differenza rispetto all'acquisto diretto del titolo è quella di operare con un controvalore moltoinferiore a quello richiesto sul sottostante e questo può essere un vantaggio operativo/finanziario sempre che il Market Maker del prodotto sia presente sul book e prezzi corettamente il prodotto stesso, aspetto non sicuramente scontato soprattutto nei momenti critici.

Il margine iniziale di versamento è infatti una percentuale applicata al valore del contratto, mentre ne esiste un secondo detto di mantenimento che cambia seguendo i profitti o le perdite che si realizzano giorno per giorno. Lo scopo principale dei margini è ovviamente quello di garantire l'operazione al termine del contratto e secondariamente eliminare il rischio che chi acquista o vende un future sia insolvente; il deposito va in una cassa (la Clearing House) che, utilizzando anche altri strumenti protettivi, non corre rischio di fallire e garantisce (in via teorica) la liquidabilità di questi prodotti. Il primo di questi strumenti è appunto la richiesta dei margini iniziale e di mantenimento. Entrambi sono pagati come deposito e pertanto vengono restituiti al termine dell'operazione.

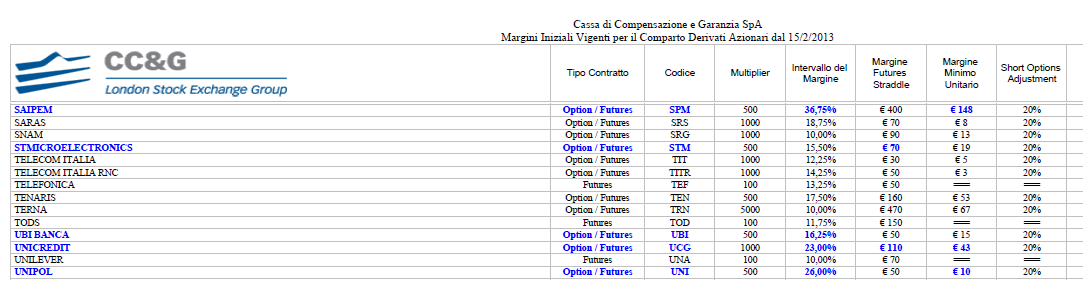

Circa la quanrtificazione del margine il meccanismo di marginazione è definito contrattualmente, titolo per titolo, dalla borsa italiana con dei prospetti di riferimento come quello della figura seguente in cui si notano i parametri per UC. Secondo definizione stessa di Borsa Italiana l'intervallo del margine "è la massima variazione giornaliera del prezzo di un titolo, in aumento e in diminuzione, ritenuta plausibile sulla base dell'analisi statistica e delle condizioni di mercato". Sul sito di Borsa Italiana ci sono una serie di informazioni tecnicheesplicanti quali siano le regole di calcolo e quelle di applicazione. Ad esempio per il calcolo dei margini iniziali si ha: "l'intervallo del Margine è un parametro che sintetizza la massima perdita probabile (in senso statistico) associata ad una posizione a seguito di variazioni giornaliere (espresse in termini percentuali)nei prezzi di mercato. L'Intervallo del Margine viene calcolato dalla clearing house (CC&G) al fine di determinare, tramite la metodologia TIMS, il massimo costo teorico di liquidazione di una posizione, o di un portafoglio di posizioni, nell'ipotesi di movimento sfavorevole dei prezzi di mercato (Margine Iniziale Ordinario) ed è posto pari ad un valore tale da fornire un livello di copertura almeno del 99% rispetto alle variazioni giornaliere di prezzo effettivamente registrate." Rimandopertanto a tale sito per tutti gli aspetti informativi del caso.

Possiamo dire che questi stumenti sono delle alternative al titolo in quanto in primis cosentono di entrarvi in possesso e secondariamente non rappresentano uno strumento a perdita illimitata, dal momento in cui la perdita massima è l'equivalente del valore del sottostante per il numero di titoli controllati. Il vantaggio è un investimento inferiore a quello realizzato con titoli ordinari, sempre a condizione che il mercato parallelo del derivato presentiliquidità e fair-value in linea alle attese teoriche, cosa che non è certemente scontata e vera, soprattutto in prossimità della scadenza e in fasi critiche (crolli ed esplosioni a rialzo).

Ovviamente per importi consistenti ed andamento del sottostante contro la posizione (short o long) la marginazione imposta potrebbe esaurire la disponibilità del conto con chiusura d'ufficio delle posizioni e quindi perdita totale del capitale. Questo è uno dei modidi perdere tutto il capitale, per l'effetto delle marginazione di una posizione su derivato. Facciamo l'esempio di avere 8000 euro di liquidità, la marginazione del titolo è del 20%, il prodotto l'ho comperato a 4 euro ed il lotto minimo sono 1000 pezzi. La marginazione iniziale del 20% mi obbliga a riservare 0.8 euro (20%) a titolo quindi inzialmente riservo 800 euro. Succede che il titolo passa a 3, quindi io devo copire a garanzia 1 euro per mille pezzi più il margine che sarà circa il precedente. E quindi ho già riservato/consuntivato 1800 euro di perdita. Comprando 10 contratti future anzichè 1 ho 10 volte di più di perdita e quindi sopra il margine di garanzia. Ciò solo per dire che il meccanismo implicito di leva dato dalla marginazione andrebbe ignorato nel decidere il volume della posizione derivata; bisogna invece fare riferimento all'effettivo valore del sottostante e del moltiplicatore del derivato per ottenere l'esposizione finanziaria massima richiesta; nello specifico esempio con una liquidità di 8000 euro, che sarebbero 2000 pezzi a 4 euro potrei controllare solo 2 contratti future (ossia 2000 diviso ilmoltiplicatore pari a 1000). Se su questo ragionamento si inseriscono criteri di previsione, ad esempio che il titolo no faccia oltre -50% dal proprio prezzo di acqusto, allora si può pensare di utilizzare del "capitale virtuale" (ossia quello che non si ha rispetto al controvalore teorico dell'operazione) ma con tutti i rischi del caso, ossia di perdita totale; questa è cosa che io non consiglio a chi del risparmio voglia farne un uso prudente o comunquesoggetto a perdita contenuta e/o reversibile.

Opzioni su Azione (Stock Option)

Sempre sul mercato dei derivati (IDEM) esistono le opzioni su azioni che sono in pratica molto simili ad un contratto future ma hanno unadipendenza dal prezzo di esercizio in funzione della scadenza. Il prezzo dell'opzione è in sostanza influenzato dalla lontananza dal valore di strike (ossia a quale prezzo è fissato l'opzione a rialzo od a ribasso) in funzione del tempo residuo alla scadenza dell'ozione.

Anche in questo caso si tratta di un contratto tra il sottoscrittore e la Cassa di Compensazione e Garanzia e permete ad acquirente e venditore di contrattare in una data futura un determinato numero di azioni (moltiplicatore) ad un certo prezzo predeterminato. Questa data futura è intervallata di trimestri e di scadenze mensili: sono quotate 10 scadenze ossia le 2 scadenze mensili più vicine, le successive 4 scadenze trimestrali e le 4 scadenze semestrali di giugno e dicembre dei due anni successivi a quello in corso. Inoltre ci sono anche le dipendenze dai prezzi di opzione: ciò spiega perchè ci siano centinaia di opzioni per ogni titolo, considerando appunto 10 scadenze per decine e decine di livelli di prezzo delle opzioni.

Per un esempio di opzione, su UC citiamo il prodotto Call Unicredit Stock Option Marzo 2013 a 4 euro (detto strike), ISIN IT0010769476 , con un lotto di 1000 azioni controllate,che è un prodotto rialzista (ossia una call); esiste un equivalente prodotto ribassista (ossia una PUT) con differente ISIN (IT0010769625) sempre sullostesso valore del sottostante .

Anche in questo caso i meccanismi di marginazione sono tali da richiedere un importo inferiore a quello che si avrebbe operando sul sottostante. In questo caso si parla di dimensione del contratto di opzione, quindi del prezzo di esercizio per il numero di azioni controllate; a partire dal valore del titolo è calcolato anche il premio del contratto che è pari al valore del premio dell'opzione moltiplicato per il rispettivo lottoossia valore attirbuito all'opzione per il numero di azioni controllate.

Appare fondamentale quindi capire e sapere prevedere quanto è il valore attribuito all'opzione via via nel tempo. Questo valore è calcolato in base a delle formule e vede una variabilità molto elevata dell'opzione, deprezzandola notevolente quando è lontana dal suo valore (strike) e rendendola di contro forte, proprio al fair-value (scarto di prezzo dall'opzione), nel momento in cui passa in un valore di esercizio, ossia diviene in the money. Per fare un esempio della variabilità delle opzioni citiamo sempre una PUT su UCG: quando nel Marzo 2012 UC valeva 4 euro la PUT a 4 valeva 2013 0.7 arrivando a valere 1.6 euro a giugno 2012 quando UC valeva circa 2.5 euro(si noti l'oltre +100%) mentre ad un mese dalla scadenza vale 0.15 con UC che vale intorno ai 4.1 euro (-90%, effetto decadenza nel tempo per prodotti out-of-the money). Si prenda una PUT a caso e si guardi come varia nel tempo in termini di percentuali diapprezzamento e deprezzamento.

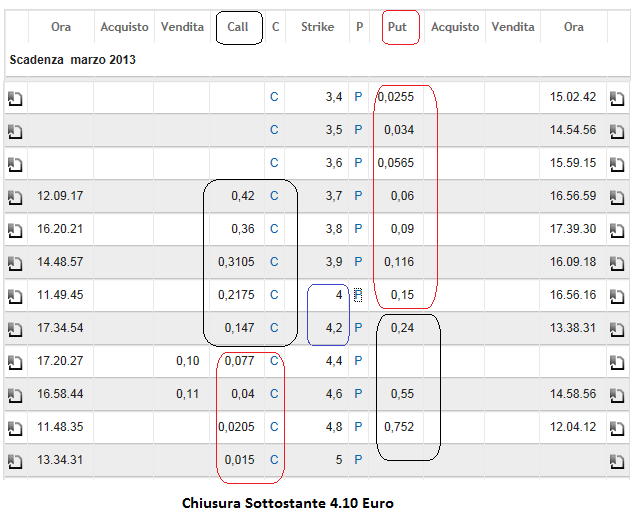

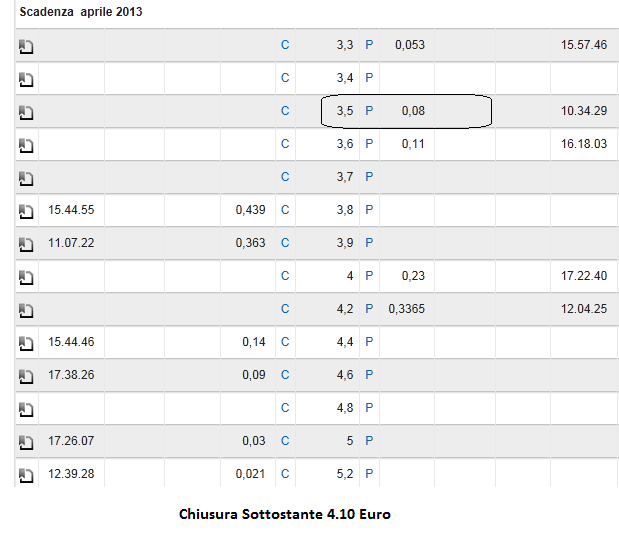

Qui di seguito invece un esempio di "pricing" per i prodotti in scadenza a marzo 2013, a circa un mese. Si noterà il valore "fair" rispetto al sottostante per le call e per le put che sono in-the-money, ossia con strike sopra 4 per le put e sotto 4 per le call. Mentre invece il valore di quelle out-of-the money (box rosso), sia call sia put, è essenzialmente orientato ad un deprezzamento totale tanto più forte quanto lo strike è distante dal valore del titolo (es per il sottostante a 4.1 la put a 3.6 non quota lo 0 "teorico" ma comunque un valore bassissimo, 0.034).In realtà le cose sono anche più complesse di come presentate perchè c'è il fattore tempo che varia i prezzi giorno per giorno. Nel successivo esempio si noterà infatti come l'opzione put del mese successivo sempre a 3.5 vale 0.08. Si precisa che si stratta degli ultimi scambi eseguiti eche esiste uno spread denaro/lettera (tick) uguale a 0,0005 euro.

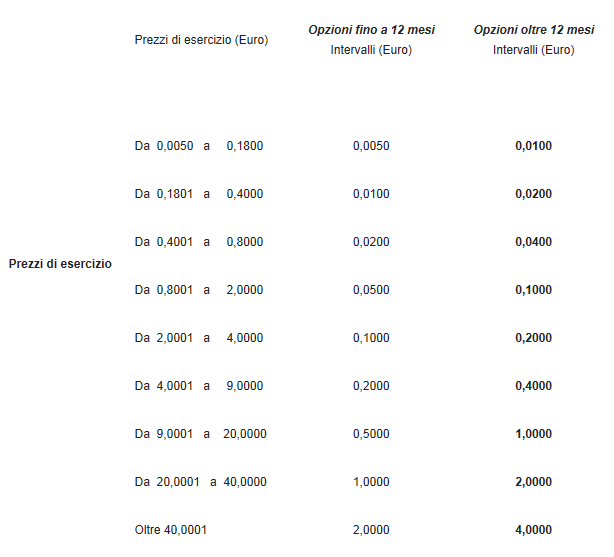

Senza entrare in ulteriori dettagli si capisce immediatamente che il valore di una stock option è estremamente variabile e richiede una chiara visione di come varieranno i prezzi, in funzione del tempo e della distanza dallo strike (valore dell'opzione). Nella figura di sotto alcuni parametri di riferimento. E' indubbio che questostrumento consenta di operare con somme anche inferiori a quelle dello stock future (nell'esempio parliamo di centinaia di euro pur se gli effetti marginazionepossono divenire importanti in certi casi). L'operatività speculativa migliore, in via teorica, sarebbe quella di acquistare quelle out-of-the-money, per poivenderle vedendone duplicati, triplicati (od anche ben oltre) i valori per un avvicinamento più o meno consistente al valore di strike.

Il vantaggio della esplosione dei prezzi derivati dall'effetto tempo (ossia della probabilità) e dall'evoluzione in linea a quella attesa va letto sempre in modalità contraria, ossia sfavorevole, implicando infatti notevoli deprezzamenti e perdite laddove lo scenario evolutivo previsto(motivo dell'acquisto di una put o di una call) non avvenga nei tempi previsti. E' mia opinione che l'operativitàsul sottostante sia sempre da preferire, laddove esistano adeguati capitali, in quanto il derivato ha perdita totale ed addirittura illimitata (praticamente enorme).

Esistono metodi, tatteiche e strategie molto sofisticate per operare con opzioni, quali fare spread di call, spread di put, butterlfy ecc.. ma a mio avviso si configurano sempre come scommesse molto azzardate sull'evoluzione del mercato in quanto molto dipendenti dal tempo e con forti penalizzazioni nel caso si fosse sbagliato il timing sul mercato.

L'uso forse più corretto è quello di una copertura short (ossia acquistare PUT) per una posizione long economicamente notevole sul sottostante, configurando questo acquisto come un'assicurazione alle perdite, ossia come hedging di portafoglio, quindi razionalmnente comprata nella speranza che si registri una perdita poichè i profitti sulla posizione primaria sarebbero largamente superiori a quelli del loss sul derivato.

Altri prodotti derivati (segmento SeDeX)

Esistono altri prodotti derivati, afferenti al segmento SeDeX, che verranno trattati in un differente articolo. Sono i Covered Warrant, i Leverage Certificares di RBS, altre tipologie di certificati (es Leveraged Leva Fissa) ed infine Investment Certificate di vario tipo (es Bonus Certificate).Sono prodotti emessi da diversi emittenti, specializzati in specifici prodotti, caratterizzati per essere a capitale protetto, non protetto o parzialmente prottetto,ma molto spesso caratterizzati da perdita totale del capitale in caso di rottura di una barriera di riferimento (strike o stop loss).