Costruire il Portafoglio

In questo articolo: alcune best-practice per la costruzione del portafoglio, semplici e consolidate. Un flash sulle teorie scientifiche di Brown e Markowitz e sull'approccio tradizionale della media/varianza. Un valore comune a tutte le teorie è la differenziazione e non correlazione dei prodotti finanziari.

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

Il portafoglio dovrebbe rappresentare la sintesi della propria strategia sul mercato, sintesi intesa come insieme delle prospettive/previsioni sul mercato, profilo di rischio, tempi di ritorno, tipologia di prodotti finanziari (anche in ragione della capacità finanziara, ad esempio utilizzo di prodotti con o senza leva). In questo senso è estremamente difficile indicare come costruire il portafoglio, ossia cosa metterci dentro, in quale quantità e con quali strategie apripre e chiudere delle posizioni, proprio perchè tutti questi parametri sono soggettivi. Si è spinti a pensare che, se formulata in modo astratto, si tratta di una domanda sbagliata o a cui non ci può essere una risposta; sembra più corretto parlare solo di best-practice di portafoglio, nulla di più. Affrontando però in modo assoluto e teorico la questione si entra nella sfera della economia-finanziaria che comprende la teoria delle scelte di portafoglio a supporto decisionale degli operatori ed agenti economici e che regola la costituzione di un portagolio su princi di razionalità, spesso basati su fattori di rischio e rendimento e su corrispondenti modelli quantitativi di allocazione delle risorse, che è proprio la straegia di costruzione del portafoglio. In questo senso queste teorie pretendono di indicare un portafoglio ideale sulla base del profilo di rischio.

Bisogna comunque distinguere a priori fra un portafoglio (e quindi strategia) "trading" ed un portafoglio finanziario siffatto, che chiamiamo "serio" per desiderio di semplificazione, come anche quelli da strategia "value investing" e comunque costruiuto sulla base di una logica di più ampio respiro con supporti razionali nell'allocazione del capitale. In questo caso sopraggiungono diverse logiche di selezione degli strumenti e di gestione della posizione nel portafoglio rispetto a quello da "trading". Ad esempio per il value investing dovrebbe valere la regola di non vendere mai una titolo che si è comprato (e che rende) e di reinvestire i dividendi per costruire nuove posizioni, costruendosi rendite sul mercato, più o meno perpetue, strategia che varie volte ha dimostrato sul campo di essere valida.

Il portafoglio trading oggettivamente è facile da costruire e gestire, nel senso che ci vanno i prodotti che il trading system giudica in buy giornalmente (o sul timeframe in cui si opera), ed escono quelli che passano in segnale di sell, sia esso un profit, un loss od anche una misura attuativa del piano di trading (per ragioni di money management). Il portafoglio nasce dai propri segnali operativi sul mercato, parzialmente gestiti da una logica superiore di gestione del capitale, grossolana e rozza che sia. E' forse il portafoglio più sempice da gestire in quanto completamente regolato (buy/sell) dal trading system. Fanno appunto eccezione le quanità che sono regolate dal money management, in linea alla strategia del piano di trading che al solito sovraintende su tutto. Nel mio testo espongo quelle che credo essere valide strategie sul mercato, affrontando nel dettaglio meteodologico l'approccio operativo sul mercato. In prima istanza le posizioni non devono essere molte e devono prevedere sempre un margine di liquidità disponibile, per poter inseguire altre posizioni in un meccanismo di rotazione delle posizioni che idealmente produce come unico obiettivo i profitti ad ogni vendita, aumentando il valore del capitale totale giorni dopo giorno. Sappiamo bene che questo è difficilissimo e sicuramente impossibile sono non si prevedono in largo anticipo gli scenari di fault e la contestuale operatività di accumulo; come logica queste strategie "anti-stop" loss nemmeno appartengono più alla sfera del trading e pertanto il portafoglio trading è una mera lista di posizioni che alimentano un contenitore di profit/loss nel corso del tempo.

Il portafoglio "serio" invece è stato studiato da molti, con diversi approcci. Fra questi c'è Harry Browne, uno statunitense. Le sue conclusioni sono quelle di un portafoglio diversificato nella asset class e perpetuo, con il capitale diviso sempre per il 25% in azioni, il 25% in oro, il 25% in titoli governativi di breve termine e un altro 25% di titoli governativi a lungo periodo. Non ci sono altre regole secondo Browne (e questo è molto interessante per semplicità). Si tratta di scegliere cosa mettere nella azioni, magari prendere un indice azionario rappresentativo come S&P500 o DJ o DAX, e cosa mettere nelle obbligazioni a lungo, fra BUND e T-BOND o debiti di altri stati. Ovviamente diversificare nella stessa asset class potrebbe essere un valore aggiuntivo, visto il principio sempre valido che la diversificazione protegge e garantisce migliori performance, però ci si ricordi sempre che una eccessiva frammentazione sfocia poi in perdita di efficienza (anche solo per via delle commissioni) e la correlazione aumenta quando i mercati scendono, per cui il concetto di non-correlazione dei titoli lascia un po il tempo che trova, visto che quando serve non funziona più (i titoli si correlano a ribasso).

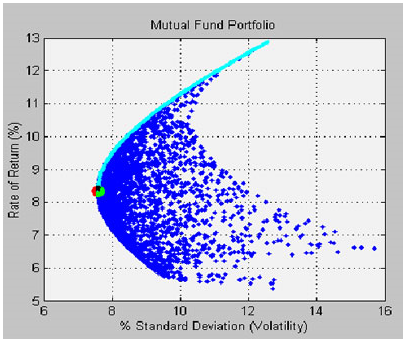

Studi di modesta entità scientifica che insitono sul rapporto performance/rischio o rendimento/rischio, cercano di imitare o semplificare tutti un set di studi più scentifici e corposi, come quello di Markowitz, altro statunitense, questo un economista; sono da classificare sempre nella logica del portafoglio finanziario non-trading, in prima battuta, anche se il fattore tempo porterà a vendere posizioni se si riapplicano i concetti di questa teoria in un contesto mutato nel tempo, mutato appunto nei rapporti e rendimenti. Questi metodi indicano infatti come cercare il rendimento massimo possibile per un determinato livello di rischio, ed appunto la scelta del portafoglio si baserà sul proprio profilo di rischio (es 5-10-15%); per un dato profilo di rischio esiste infatti una cosidetta frontiera efficiente;  è composta da quei portafogli che per un dato rendimento hanno minor rischio e per un determinato grado di rischio hanno maggior rendimento. Anche in questo caso quando la correlazione tra i titoli è inferiore all’unità, ovvero è imperfetta (i titoli possono essere correlati positivamente, negativamente e non correlati), la diversificazione dei titoli del portafoglio è in grado di minimizzare il rischio ossia il rischio del portafoglio è inferiore a quello medio dei titoli che lo compongono. Quindi anche in questo caso una delle regole è trovare prodotti non correlati. E' bellissimo l'approccio, davvero importante anche perchè scientifico, però di contro si hanno serie difficoltà di applicazione perchè il rischio di un titolo va calcolato in termini di varianza dei rendimenti, quindi con un processo di calcolo scientifico che richiede ad esempio l'uso di un software. Nella toeria una volta che si dispone della varianza dei rendimenti e del rendimento atteso, si confrontano i risultati dei vari portafogli e si sceglie il migliorie. Il problema è il calcolo. Ci sono software che aiutano all'analisi di varianza e covarianza di Markowitz e che permettono di simulare portafogli diversi per estrarne solo quelli efficienti e disegnare la frontiera efficiente. Questi software su diversi mercati calcolano i dati necessari come volatilità attese, rendimenti attesi, correlazioni attese. Tutto un mondo da capire, che personalmente non ho mai approfondito perchè "non padrone" della teoria sottostante e che potrà costituire un filone di studio.

è composta da quei portafogli che per un dato rendimento hanno minor rischio e per un determinato grado di rischio hanno maggior rendimento. Anche in questo caso quando la correlazione tra i titoli è inferiore all’unità, ovvero è imperfetta (i titoli possono essere correlati positivamente, negativamente e non correlati), la diversificazione dei titoli del portafoglio è in grado di minimizzare il rischio ossia il rischio del portafoglio è inferiore a quello medio dei titoli che lo compongono. Quindi anche in questo caso una delle regole è trovare prodotti non correlati. E' bellissimo l'approccio, davvero importante anche perchè scientifico, però di contro si hanno serie difficoltà di applicazione perchè il rischio di un titolo va calcolato in termini di varianza dei rendimenti, quindi con un processo di calcolo scientifico che richiede ad esempio l'uso di un software. Nella toeria una volta che si dispone della varianza dei rendimenti e del rendimento atteso, si confrontano i risultati dei vari portafogli e si sceglie il migliorie. Il problema è il calcolo. Ci sono software che aiutano all'analisi di varianza e covarianza di Markowitz e che permettono di simulare portafogli diversi per estrarne solo quelli efficienti e disegnare la frontiera efficiente. Questi software su diversi mercati calcolano i dati necessari come volatilità attese, rendimenti attesi, correlazioni attese. Tutto un mondo da capire, che personalmente non ho mai approfondito perchè "non padrone" della teoria sottostante e che potrà costituire un filone di studio.

Per chi non conosce questi temi e dispone di una preparazione scientifica "fresca" invito alla lettura della seguente tesi sulla costruzione di un portafoglio titoli; dico "fresca" perchè io stesso ero uno scienzato, 20 anni fa alla Laurea, ed oggi purtroppo non avendo più svolto lavori a carattere scientifico riesco a malapena a capire il significato delle formule (a mia discolpa non sarei vissuto di matematica, anche se la passione c'era). In questo testo si parla anche del modello Black/Litterman, aprendo ad una trattazione scientifica su come si valutino rischi e rendimenti futuri. Nonostante la bontà oggettiva e pur se non credo di poter sostenere una discussione scientifica, l'esperienza passata mi porta ad essere molto scettico su l'adozione di un modello scientifico ai mercati finanziari: la borsa non è scienza e la matematica, anche per dinamiche meccaniche più ovvie, ha principi di dimostazione estremamente complessi e talvolta risulta sterile nella capacità descrittiva di fenomeni complessi, per suo rigore. Per tutti gli elementi di manipolazione presenti sul mercato, qualsiasi essi siano, l'evoluzione è spesso aleatoria, caotica, imprevedibile e la matematica non può che adeguarsi alla descrizione di un fenomeno.

Credo che i principi base qui indicati siano comunque delle prassi valide anche se applicate qualitativamente; la totale diversificazione è una chiave di volta per un buon portafoglio, qualsiasi esso sia. Altro elemento importante è utilizzare posizioni con un alto rapporto fra rendimento atteso e rischio. Questi valori dovrebbero essere calcolati in modo scientifico e non con una semplice valutazione quantitavia e peggio qualitativa.