Il Disaggio di Emissione di un BOT

In questo articolo: meccanismo contabile del disaggio di emissione dei bot che non tiene conto del prezzo di acquisto e può comportare pagamento interessi superiori alla rendita

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

In questo breve articolo si rappresenta un meccanismo contabile specifico noto come disaggio di emissione (con doppia "g"), che ritengo sia un aspetto molto importante per coloro che vogliono operare sul mercato obbligazionario. Si tratta di un caso specifico da cui può essere evinta una regola generale ed il suo meccanismo di calcolo. In altri articoli si cercherà di strutturare il trading nell'ambito obbligazionario che in effetti rappresenta un mondo tutto a se, avendo una vastità di parametri di caratterizzazione (emittente, cedola, ratei ecc.. ) e specificità contabili e normative, come quella in oggetto, che richiedono una conoscenza approfondita della materia per impostare un'operatività di successo.

La fonte di queste informazioni è un'esperienza diretta che si è verificata nel 2013, dopo ben 13 anni di trading, non avendo mai acquistato sul mercato un BOT prima di questo evento specifico ne in fase di collocamento ne successivamente all'emissione. Vale la pena precisare le finalità ed i razionali di questo "trade", non volendo infatti suscitare ironia o quantomeno perplessità sull'operato. Il motivo di questa operazione era avere la certezza di proteggere il capitale riservato all'acquisto di un immobile, acquisto da compiere entro due mesi e mezzo, evento che era a dir poco fondamentale nell'ambito di un lungo processo di riassetto economico e legale. Proprio in quel periodo avevo raccolto la somma dalla vendita del mio immobile, vendita che era avvenuta leggermente in anticipo proprio perchè l'acquirente aveva preferito accelerare i tempi in quanto iniziava a circolare voce che il governo, in fase di formazione, avrebbe potuto "mettere le mani" su conti e risparmi. Avere la liquidità su un conto corrente rappresentava (per tutti) un evidente rischio e nemmeno ci si sarebbe potuti fidare di depositare la somma su un pronto contro termine bancario (es conto "deposito vincolato" di Banca Sella che avrebbe offerto un rendimento del 2.10% su base annua) perché appunto su eventuali prelevamenti forzati dello Stato Italiano ci sarebbe rientrato anche quello, come successe negli anni '80 e proprio con il governo del centro-sinista e con Amato al Ministero dell'Economia. La scelta di un BOT pertanto si configurava come una possibilità di rivedere gli stessi soldi alla vendita (e forse qualcosa di più) e fra le varie possibilità solo quelli in scadenza entro 3 mesi avrebbero rappresentanto la certezza di NON esporsi a fluttazioni che avvengo statisticamente per ogni obbligazione (CCT, CTZ, BTP ecc..) prima della loro scadenza: ed infatti la certezza del valore di rimborso è ovviamente solo alla scadenza (al netto del rishio emittente) ed anche i tranquilli BOT subiscono delle fluttuazioni speculative da cui non ci si può proteggere se non attendere la scadenza programmata. Si può verificare questa affermazione prendendo la serie storica di un qualsivoglia BOT e vedendo la curva dei prezzi prima della scadenza.

Chiarito il motivo di un acquisto apparentemente stupido, ricordiamo che un BOT prevede tassazione di Capital Gain in misura ridotta (12.5%) in quanto titolo obbligazionario governativo. Quando si acquistano durante il collocamento, come noto, si percepisce subito l'interesse, ossia si acquistano quote a meno di 100 (valore di rimborso), e sul guadagno viene poi applicata la ritenuta fiscale. Quando si acquistano dopo il collocamento la tassazione è regolata con il Rateo di Disaggio che è definito come :

Rateo di disaggio = (Prezzo di Rimborso - Prezzo di Emissione ) * (numero giorni da data rimborso a data valuta operazione di acquisto /giorni da data emissione a data rimborso)

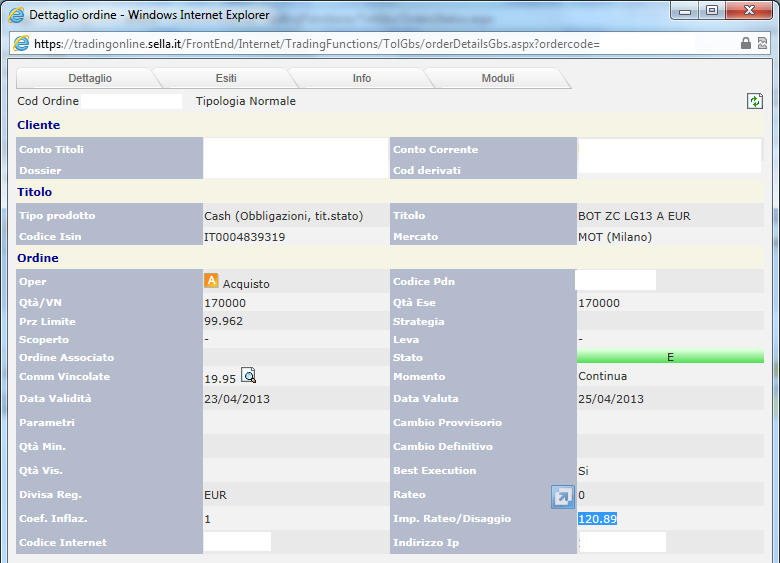

Per fare l'esempio consideriamo il BOT a scadenza 12 Luglio 2013 emesso il 16 Luglio 2012 (che acquistai io stesso):

- Prezzo di emissione = 97,367 (davano il 2.7% annuo lordo)

- Prezzo di rimborso = 100,00

- Disaggio di emissione = 2.633 (differenza tra prezzo di emissione e di rimborso)

- Data di emissione = 16/07/12

- Data di scadenza = 12/07/13

- Giorni di vita del titolo = 361 giorni

- Data valuta acquisto = 25/04/13

- Giorni tra valuta e scadenza (dal 25/04 al 12/07) = 78

- Rateo di disaggio maturato in base ai giorni di vita residua del titolo = 2.633*78/361 = 0.5689030471

- Base di calcolo dell'imposta = 170000 Euro (valore nominale che ho acquistato) * 0.5689030471/100 = 967.14 Euro

- Imposta sul rateo di disaggio = 967.14 * 12.50% = 120.89 Euro

Di seguito l'evidenza del Rateo di disaggio calcolato al momento della compravendita.

Si noterà che la procedura di calcolo non tiene assolutamente conto del prezzo al quale è stato acquistato il BOT. Nello specifico il valore di compravendita era di 99.962 e non 99.4 che sarebbe stato appunto il "fair value" del BOT alla data dell'acquisto (considerando una rendita lineare nel tempo). C'è da dire che tutti BOT, anche quelli a scadenza più lontana, prezzano sistemicamente sopra i 99 anche già dopo qualche mese dall'emissione, rendendo poco profittevole l'acquisto dopo l'emissione indipendentemente dal rateo di disaggio. Questo solo come nota di merito sull'andamento dei prezzi anche se non so dirne il perchè: ci si aspetterebbe che chi avesse bisogno di liquidità sia costretto a svenderli (ossia venderli sotto il fair value corrispondente ad un apprezzamento lineare) mentre invece sembra che il mercato si trovi nella mia stessa condizione, quella di essere disposto a pagarli più di quello che valgono pur di assicurare il possesso del titolo. L'analisi di questa dinamica la rimandiamo comunque a separata trattazione. Nei fatti comunque, oltre il 19.95 Euro di commissioni, questo acquisto ha prodotto una spesa ulteriore di 120.89 Euro di tassazione da rateo di disaggio.

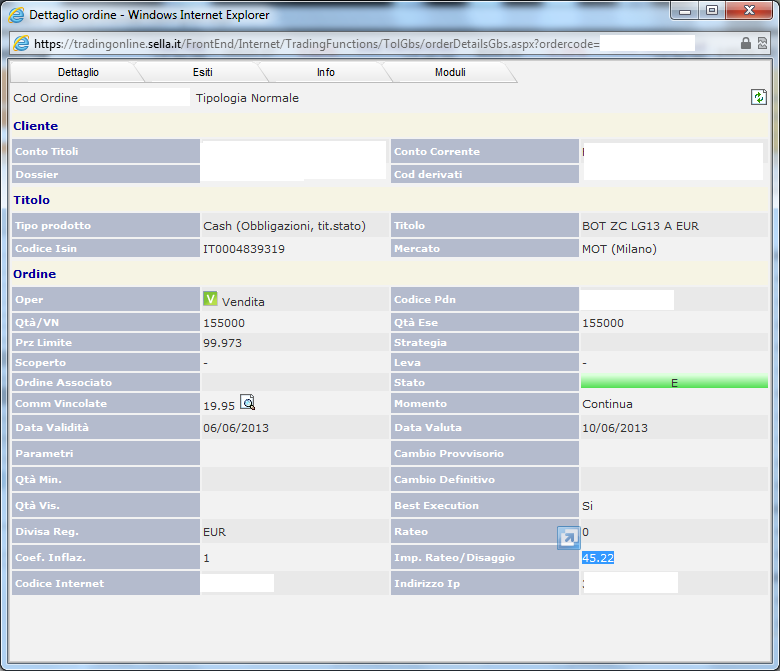

L'imposta pagata in fase di acquisto non può essere recuperata; la cosa "positiva" è che in caso di vendita, la negoziazione del Bot, ed in generale delle obbligazioni, comporta l'accredito del disaggio di emissione (e non l'addebito come avviene in caso di acquisto); anche in questo caso l'importo non dipende nè dal prezzo a cui era stato acquistato il titolo, nè dalla data in cui era stato acquistato. In tal modo, l'investitore paga sempre e solo l'imposta relativa al periodo di possesso del titolo, supponendo appunto una rendita lineare. Infatti, proseguendo l'esempio del trade, nella vendita successiva di 155000 pezzi (non di 170000), sempre del BOT in esame (Luglio 2013), si è avuto un rateo di 45.22 Euro, come raffigurato nell'immagine seguente, importo che però stavolta si è sommato al provento della vendita e (non al costo dell'acquisto)

Da un punto di visto di controvalori netti, l'operazione sui 155 mila pezzi relativi alla vendita ha prodotto un saldo negativo. Dei 17 euro di guadagno totale lordo, tolte le commissioni di acquisto e vendita e gli importi di rateo disaggio il trade ha avuto rendimento negativo.

Anche se abbiamo descritto un fenomeno solo con un esempio, soggetto quindi a tutte le modifiche del caso in base ai costi di commissione, al prezzo in cui si acquista ed al rendimento del BOT, ribadiamo comunque questa circostanza di particolare importanza che obbliga a prestare attenzione essenzialmente perchè questo ammontare è calcolato sui valori nominali e non tiene conto del prezzo di acquisto. E' bene fare delle simulazioni come quella schematizzata qui di seguito. E' evidente che, nonostante questo, possano esistere valide ragioni per compiere l'operazione, come ad esempio in questo caso specifico che si è configurato come "assicurazione" sul capitale (nei fatti pari 0.0567% per un paio di mesi) per evitare ogni possibilità di più significativa perdita dello stesso. La disciplina del Risk Management, ben strutturata proprio in termini progettuali generali (es quella della PMI) porta ad operare in alcuni casi con strategia di "Avoid" (ossia evitare il presentarsi di questo rischio) laddove sia impossibile o non accettabile applicare una di "Mitigate", "Transfer" od altro. Nello specico l'esempio mostra che il costo dell'operazione di "Avoid" può essere significativo andando ad inficiare il risultato netto dell'operazione di trading.