Performance di Prodotti a Leva Fissa Daily

In questo articolo: descrizione qualitativa di un fenomeno squisitamente matematico su prodotti derivati calcolati con leva fissa daily, diretta o inversa, sul valore di un sottostante. Valutazioni circa l'uso di questi prodotti per operatività di trading

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

Negli ultimi anni sono nati una serie di prodotti finanziari derivati, scambiati al comparto SEDEX, definiti come "Leva Fissa Daily" ossia che replicano in tempo reale il valore giornaliero di un sottostante (es indice) applicando un moltiplicatore della sua performance giornaliera . Ad esempio un certificato Bull a leva 5 farà 5 volte le performance del sottostante mentre uno bear a leva 5 farà -5 volte le performance del sottostante (ossia performance inversa all'andamento rialzista). Fra questi il prodotto con ISIN IT0006723271 della Societe Generale piuttosto che il prodotto con ISIN NL0010069233 della BNP Paribas sono due Leverage Certificates Bear sul sottostante FTSE/MIB (o meglio sul sottostante FTSE MIB X5 DAILY) e, come tipologia "PUT" (Bear), replicano in positivo una performance negativa di questo sottostante. Questi prodotti hanno riscosso successo ed oggi se ne fa un largo uso nel trading on line, in alcuni casi in modo improprio. Esistono inoltre, da diversi anni, prodotti di tipo ETF che replicano im modo inverso la performance del sottostante e che possono avere o meno la leva ed anche questi prodotti rientrano nelle valutazioni seguenti, solo per il fatto che il meccanismo di prezzo dipende da una performance giornaliera. Queste considerazioni invece non si applicano a prodotti a strike (leva non fissa), i cui prezzi sono calcolati rispetto alla differenza da una certa quota (lo strike appunto).

In questo articolo non si vogliono evidenziare aspetti di rishio del prodotto finanziario, quali al solito rischio dell'emittente (trattandosi di un prodotto derivato), rischio di liquidità ecc.., fatti che sono trattai in diversi articoli del Corso di Borsa, quanto porre l'accento su alcuni aspetti puramente matematici che devono essere considerati per un corretto utilizzo di questi prodotti. Come vedremo, pur senza volere anticipare conclusioni, questi prodotti hanno sicuramente degli svantaggi che li rendono totalmente inappropriati per alcuni scenari operativi, e tanto più quelli con leva (bull o bear) rispetto a quelli semplicemente "bear" (leva 1) ossia che replicano solo l'inverso della performance del sottostante senza applicare altri meccanismi di moltiplicazione (come alcuni ETF e tutti i certificati).

Il "fatto matematico" che origina tutto è che per compensare una performance negativa bisogna ottenere una performance positiva superiore a quella precedente (negativa). Ad esempio se un prodotto finanziario (un numero) perde il 10% (es vale 100 e va a 90) per recuperare questa perdita (ossia ritornare a 100) si dovrà avere una performance del 11%. Maggiore è la perdita maggiore è la differenza di performance fra ribasso e rialzo. Per un -20% si dovrà avere una performance del 25%, per un -30% è necessario un +42%, per un -50% è richiesto un +100% e così via fino ad un -90% che richiederà una performance addirittura del +900% per riavere il prezzo (numero) di partenza. Questo matematicamente è spiegabile con il fatto che la performance richiesta per il recupero sarà calcolata su un valore che sarà più basso di quello di partenza (80 nel primo esempio, rispetto ai 100 origine) e quindi maggiore è la perdita, più basso sarà il numero da cui parto per raggiungere il prezzo obiettivo. In sintesi la matematica impone che per recuperare una perdita vada fatta una performance maggiore di quella avuta nel deprezzamento. E credo che fino a qui, per molti, non ci sia nulla di rilevante (ma comunque spesso si tende a dimenticarlo).

Se aggiungiamo la variabile della leva si tratta poi di applicare un moltiplicatore alle valutazioni fatte sopra. Se poi aggungiamo la variabile "tempo", le cose si complicano come segue. La presenza del tempo ossia dell'applicazione di meccanismi su descritti ad una serie di prezzi (le sedute di borsa) porta a scenari estremamente complessi da prevedere e da gestire. In pratica per un ritorno del sottosante al valore origine, il prodotto finanziario definito su base "performance giornaliera" (che abbia leva o meno) non ritorna a valere quanto valeva prima, ed inoltre lo scarto dal prezzo origine dipende dall'andamento dell singole osservazioni. Vediamo in dettaglio alcuni aspetti, solo di tipo qualitativo poichè la quantificazione matematica risulta parecchio complessa.

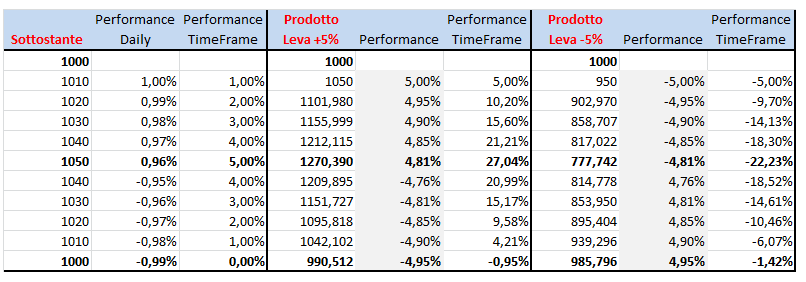

In questo esempio si utilizza una performance giornaliera di circa +1% (e -1%) per portare il sottostante da un valore origine (1000) fino al picco di +5% in cinque sedute per poi ritornare a quota origine in altre 5 sedute (performance complessiva sul timeframe dello 0%). I valori del sottostante (e dei prodotti leva 5 e leva -5) sono ordinati nel tempo verso il basso, le prime colonne a destra sono le performance daily, le seconde quelle aggregate nel tempo (ossia dall'inizio). Un prodotto a leva +5 (certificato bull) sul picco si è apprezzato complessivamente del 27% (anzichè "dell'aspettato" 25% = 5x5%) na poi sul ribasso non torna allo stesso valore ma si deprezza dello 0.95%. Un certificato bear si deprezza sul picco del 22.23% (anziche "dell'aspettato" 25%) ma poi non ritorna a valere il prezzo origine ma si deprezza dell'1.42%

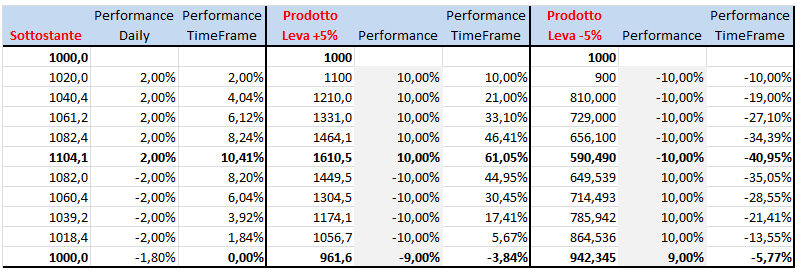

In questo secondo esempio si utilizza una performance giornaliera superiore, esattamente del 2% per portare sempre in cinque sedute il sottostante da un valore origine (sempre 1000) fino al picco del +10.41% per poi ritornare a quota origine in altre 5 sedute (performance complessiva sul timeframe dello 0%). Un prodotto a leva +5 (certificato bull) sul picco si è apprezzato complessivamente del 61%, ancora una volta molto di più di quanto avrebbe fatto se il +10% fosse stato fatto in una singola seduta ma di contro sul ribasso non torna allo stesso valore ma si deprezza del 3.84%. Un certificato bear si deprezza sul picco del 40% circa, (anche in questo caso meglio ossia meno peggio di una performance fatta su un singolo giorno) ma di contro non ritorna a valere il prezzo origine ma si deprezza dell'5.77%

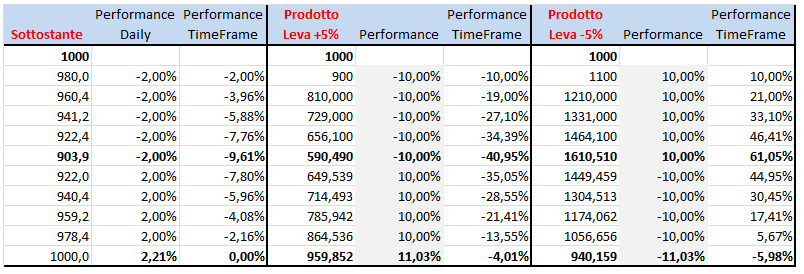

In questo terzo esempio variamo il verso del movimento: si va a ribasso e poi a rialzo con una performance giornaliera di circa -2% per portare il sottostante da un valore origine (sempre 1000) fino al picco del -9.61% in cinque sedute per poi ritornare a quota origine in altre 5 sedute (ancora una volta performance complessiva sul timeframe dello 0%). Un prodotto a leva +5 (certificato bull) sul picco si è deprezzato complessivamente del 40.95%, meglio (meno peggio) di quanto avrebbe fatto se il -9.61% fosse stato fatto in una singola seduta ma di contro sul recupero non torna allo stesso valore ma si deprezza del 4.01%. Un certificato bear si deprezza sul picco del 61% circa (l'inverso del caso precedente bull) ma di contro non ritorna a valere il prezzo origine ma si deprezza dell'5.98% e ha una performance diversa dal caso precedente...

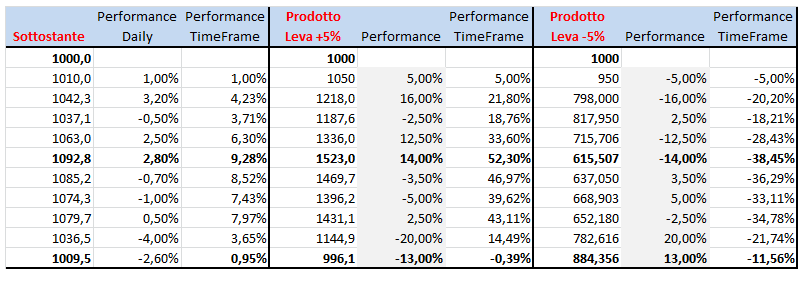

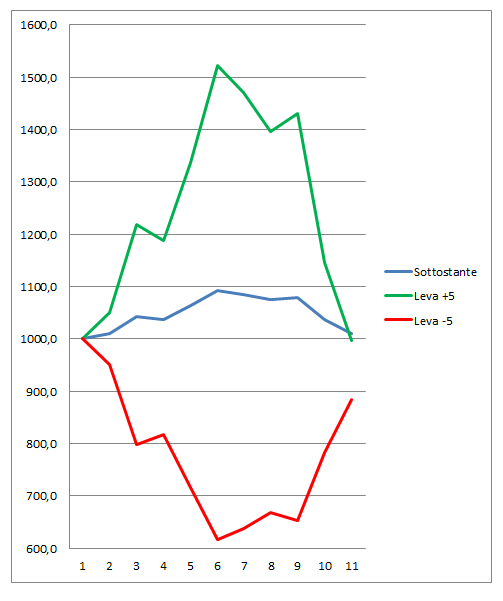

In questo quarto ed ultimo scenario utlizziamo un comportamento non lineare del sottostante, diciamo random, e come evidenziato nella figura con performance a rialzo superiori al 2% ed al ribasso anche da -4% (tipiche della fasi bear). Constatiamo che, ancora una volta, per andamenti del sottostante che ritornano al prezzo origine il deprezzamento dei due strumenti leveraged a leva fissa è sistematico ed in questo caso rilevante (con solo 10 sedute). Inoltre l'apprezzamento nel momento migliore (il top) è sempre superiore alle performance che si sarebbero avute in una singola seduta. Tutto ciò matematicamente è spiegale con il principio descritto all'inizio del testo.

Conclusioni

Mentre prodotti derivati a strike (es Leverae Certificate RBS) sono tali che per un ritorno del sottosante al prezzo origine il prodotto derivato prezzerà, in linea di massima, i medesmi valori (eccetto gli interessi sulla leva), prodotti a performance giornaliera inversa piuttosto che prodotti bull o bear a leva fissa (+3%, +5% ecc..) non ritorano a valere gli stessi valori origine, ma meno evidentemente. Si ha quindi un deprezzamento sistematico del prodotto che è tanto più marcato quanto più è ampio il movimento del sottostante (e quindi del prodotto) rispetto alla quota iniziale ed ovviamente tanto maggiore quanto è la leva del prodotto finanziario che amplifica il meccanismo elementare. Questo è un primo ed importante aspetto su questi prodotti ma ci sarebbero anche da fare precise quantificazioni rispetto alla durata dei movimenti ed all'escursione dei prezzi del sottostante, valutazioni che tuttavia lasciano il tempo che trovano: infatti già questo primo aspetto comporta da solo che questi prodotti non possano essere utilizzati per strategie di accumulo sul sottostante. E' evidente infatti lo svantaggio che si ha in caso di andamenti contro il trend, svantaggio che potrebbe divernire importante e ingestibile per deprezzamenti del sottostane già nell'ordine del 20-30%, compromenttendo tutta la strategia di accumulo sul sottostante.

Per strategie di hedging si osserva che appare corretto il loro uso ma solo per la gestione temporanea di un movimento di tipo direzionale contro la posizione primaria (quella che si intende proteggere) e, anche se non documentato in questo articolo, può dare risultati superiori alle attese in casi di persistenza del trend, tanto maggiore quanto è la persistenza del trend. Questi prodotti di contro soffrono delle "dinamiche di shock market" e di volatilità fra sedute, deprezzandosi in modo notevole rispetto al sottostante, divenendo quindi particolarmente rischiosi ed inopportuni in scenari come quelli dei mercati moderni.