Prodotti Derivati SeDeX - Investment Certificate

In questo articolo: introduzione prodotti finanziari derivati SeDeX investment certificate con valutazioni preliminari di tipo strategico ed operativo per equity protection butterfly bonus express discount benchmark ed altri

INDICE CORSO DI BORSA TRADING WAYS

La pubblicità ci consente di portare avanti il sito senza metterci del nostro e mantenendo quella totale autonomia ed indipendenza che ci ha sempre contraddistinto ...

Questo articolo conclude la trattazione dei prodotti del mercato SeDeX (che è stata introdotta sia nell'articoloLeva Finanziaria, per i prodotti a leva fissa, che in quello delle Azioni e prodotti derivati SeDeXper i leverage certificate) fermo restando che in futuro questo articolo potrà essere completato od aggiornato in base all'evoluzione del mercato stesso. Si consiglia di leggere anche i due articoli citati perché qui non verranno trattati i prodotti a leva direzionale e fissa ma saranno essenzialmente focalizzati i prodotti della classe Investment Certificate.

Come già indicato altrove, il mercato SeDeX ha avuto una forte espansione con l'introduzione dei certificati che hanno di gran lunga superato i più noti Covered Warrant, evolvendo proprio quel mercato a partire dal 2004 verso prodotto di miglior qualità. Si tratta di un mercato per prodotti derivati che vengono emessi da soggetti privati (intendiamo non istituzionali come la Clearing House) che si impegnano a rispettare certe regole di negoziazione e contrattuali, quali gli orari di negoziazione, la presenza sul book in denaro ed in lettera, con determinati prezzi e spread, oltre che fair-value (prezzi in linea alle attese) in funzione dell'andamento del sottostante o di altro connesso al certificato stesso.

Per gli aspetti di normativa e teoria si rimanda comunque a tutti i prospetti di Borsa Italiana o degli emittenti (es RBS) che ovviamente sono completi ed esaustivi nell'informazione contrattuale di riferimento, in questo caso davvero rilevante. In questo articolo invece cercheremo di dare dei valori aggiunti, quantunque non possiamo vantare grande esperienza con molti dei prodotti qui indicati, operando quasi sempre su leverage certificate RBS che abbiamo già trattato nell'articolo delle Azioni e prodotti derivati SeDeX, considerazioni che si estendono ovviamente anche a sottostanti diversi, come indici, future sulle materie prime, valute (cambi) visto che poco o nulla cambia rispetto al tipo di sottostante (leva direzionale da uno strike).

I prodotti del mercato SeDeX hanno tutti le seguenti caratteristiche principali:

- sono titoli derivati (da azioni, indici, materie prime, valute, tassi di interesse ed anche altro) e sono titoli negoziabili al portatore (prodotti cartolarizzati);

- sono emessi da un soggetto privato, spesso banche, con tutto quello che ne può derivare in termini di rischio dell'emittente. Nell'informazione finanziaria del prodotto viene anche fornito un rating (es AA+) dell'emittente (es Banca IMI) da una società di rating (tipo Fitch, S&P, Moody's).

- Sono gestiti da un Market Maker o Specialista quasi sempre coincidente con l'emittente.

- Solitamente sono strumenti a gestione passiva, pertanto replicano (più o meno fedelmente ed a meno di eventuali interessi da leva) l'andamento del sottostante o della "strategia di investimento" scelta (es che il sottostante vada oltre una certa quota per pagare un bonus a scadenza.)

Si evidenzia innanzitutto l'oggettiva complessità della trattazione per via della vastità di tipologie e varianti all'interno di una data tipologia. Non solo, ma nella pratica la cosa si complica per la numerosità e "fantasia" di sottostanti (es Euro Stoxx 50 Vs Oro), di emittenti, di livelli di strike (ossia di un prezzo soglia che specifica l'opzione). Non c'è dubbio che si tratta di prodotti affascinanti e pieni di inventiva speculativa ma che sono talmente molto sofisticati e complessi da comportare, non di rado, l'esecuzione di operazioni non adeguate sul mercato. "Non adeguate" va inteso non solo come profilo di rischio ma addirittura come aspettativa di evoluzione del prezzo. Proprio gli emittenti di questi certificati informano che sono strumenti dedicati a professionisti che abbiano non solo conoscenza sul sottostante (es un'azione, un indice di azioni o di volatilità, un tasso di interesse, ecc.) ma anche sul funzionamento del prodotto derivato stesso. Si legga quanto tratto in figura da un contratto di questo tipo.

In questo articolo cercheremo di descrivere in sintesi un po tutte le tipologie, lasciando un'impronta di valore aggiunto, fermo restando che in questo caso più che mai è fortemente sconsigliato operare senza avere almeno simulato l'operatività con strumenti simili (per un certo tempo o per una ricostruzione degli eventi negli anni passati) proprio per acquisire conoscenza di come si comportano in determinate circostanze.

I certificati che tratteremo in questo articolo, gli Investment Certificate, spesso sono utilizzati come strumenti per l'investimento sul mercato, esprimendo una strategia/view sul sottostante, a differenza dei certificati a stop loss (a leva direzionale o fissa) che possono essere utilizzati per operazioni di hedging (significa assicurazione) di portafoglio long, oppure di trading, ma mai di investimento. Senza voler anticipare le conclusioni è mia opinione che alcuni di questi certificati abbiano un senso logico ossia un valore aggiunto rispetto ad operare direttamente sul sottostante (operare direttamente sul sottostante è sempre un valore ma richiede capitale); purtroppo molto spesso non pagano nulla, se non sono rischiosi, o non aggiungono valore rispetto all'operatività diretta su sottostante (stesso rischio o poco inferiore).

Alcuni prodotti molto articolati, come i certificati Butterfly (che pagano una performance positiva solo per un sottostante che si muove entro un range di prezzo) non sono espressione di una vera strategia, piuttosto si sta parlando di scommessa; poi, statisticamente parlando, la scommessa che si sta sottoscrivendo, ossia che viene proposta dall'emittente, difficilemente sarà vincente, purtroppo, azzerando i profitti su certi prodotti od erodendo il capitale in quelli a capitale non protetto. Quando invece il sottostante fisicamente non esiste (come il tasso Euribor o la differenza fra 2 indici) si capisce che più che di un investimento vero e proprio si sta attuando una strategia di protezione (hedging) su uno scenario del mercato sfavorevole all'investitore o comunque non primario (es sono long sull'azionario ed attivo una protezione non correlata long sul tasso Euribor). In sintesi per uno scenario operativo di investimento ho forti dubbi, con le dovute eccezioni (es Investment Certificate), che prodotti del genere siano vincenti o semplicemente migliorativi rispetto al trading sul sottostante, quantunque ben articolati in funzione di uno scenario di mercato che potrebbe corrispondere alla propria vision. Quando invece utilizzati come hedging o come posizioni secondarie (non necessariamente inverse alla primaria) allora possono essere prodotti validi se approcciati con rigore e misura.

La classificazione ACEPI è una prima possibile classificazione in funzione del rischio del prodotto (rischio intrinseco non dell'emittente):

- Strumenti a capitale protetto

- Strumenti a capitale parzialmente protetto

- Strumenti a capitale non protetto

La categoria di Borsa Italiana dettaglia invece nomi commerciali più specifici del prodotto, sotto la categoria "Investment Certificate" e senza la specifica ACEPI.

Ma chi è ACEPI ? Associazione italiana certificati e prodotti di investimento è un soggetto terzo; si definisce in questo modo: " ACI nasce, sull'esempio di altri Paesi europei come Germania e Svizzera, per promuovere in Italia una cultura evoluta dei prodotti d'investimento, in particolare certificati". Sempre il sito ACEPI indica che: "I Certificati sono prodotti di investimento nati come alternativa alle altre forme di investimento più tradizionali, con l'obiettivo di rappresentare una valida soluzione per diversificare il portafoglio senza utilizzare strumenti derivati sofisticati ed in particolare di offrire una maggiore protezione nelle fasi di mercato caratterizzate da incertezza diffusa. In questo senso vanno affermandosi sempre più come strumenti integrativi e complementari ai fondi comuni di investimento anche per categorie di investitori privati". In verità sono proprio prodotti derivati sofisticati, visto che un derivato classico è estremamente più semplice, tipo il FIB che paga 5 euro ogni punto a rialzo del sottostante.

Ora dobbiamo avere sempre un approccio disilluso e malfidato quando ci si confronta con soggetti della finanza. In primis gli emittenti e poi anche strutture a supporto , pubblicizzazione e promozione.

Circa gli emittenti è evidente che non si tratta di essere benefattori degli investitori, replicando in modo fedele l'andamento di un sottostante o di una sua caratteristica (es range, strike e barriere). Un'azienda vende un prodotto sempre e solo per trarne dei profitti, anche una Banca emetterà prodotti finanziari per trarne dei profitti. Ci sono meccanismi tecnici tali da rendere profitto all'emittente anche nella normale operatività, come immagino ci siano profitti (ricavati dallo spread) per le operazioni che l'emittente farà sul sottostante (chissà se le farà ?), ma certamente sarà meglio per l'emittente che tutti i soldi che entrano su un proprio prodotto non vengano mai resi, o resi solo in parte. Non si vuole ovviamente accusare nessuno, anche perché non è mia opinione, ma è evidente che la natura stessa compravendita di beni fra due parti, qualsiasi cosa sia, è sempre orientata ad uno scopo: vendere a di più di quanto si è comprato o comprare a meno di quanto si è venduto. Questa dinamica origina il movimento stesso di ogni mercato, estendendo la logica Hegliana della contraddizione e del movimento anche alle cose materiali.

Circa ACEPI, che ha un sito a dir poco bellissimo su tutti i certificati, essi stessi dichiarano: "Hanno contribuito alla fondazione di ACEPI alcuni tra i più prestigiosi istituti bancari attivi in questo mercato: ABN AMRO (ora RBS), Deutsche Bank, UniCredit, Société Générale ai quali si sono affiancate Banca IMI, BNP Paribas e Barclays". Al di là di questo, che si commenta da solo, per quanto interessa ad una persona di buona in intelligenza il sito ACEPI fornisce statistiche e strumenti di selezione, formazione base, individuazione del prodotto idoneo nelle migliaia di certificati del mercato SeDeX, migliaia sia per la tipologia (che qui di sotto schematizziamo), sia di sottostante, sia di emittenti che via via aumentano forse proprio perché sono mercati molto redditizi (in origine conoscevamo solo ABN AMRO con i suoi leverage certificate che sembrano ancora i migliori prodotti del SeDeX).

Prima di entrare nel merito delle varie tipologie si evidenziano quelle che sono delle varianti standard ei certificati:

- Variante Quanto: i "quanto" sono certificati su sottostanti quotati in moneta diversa dall'euro, ma che son strutturati per non essere soggetti alle variazioni del tasso di cambio tra la valuta del sottostante e l'euro.

- Autocallable: hanno la possibilità di rimborso anticipato (ossia non va attesa la scadenza) del valore nominale maggiorato di un premio, al verificarsi di una determinata condizione (solitamente il sottostante al di sopra di un livello indicato).

- Cap: sono i certificati che hanno un premio (Cap) di partecipazione (es al rialzo) nel caso in cui il sottostante vada oltre lo strike. A scadenza l'investitore percepirà il livello CAP che limita le performance rispetto all'andamento del sotostante.

- Stile: questa non è una variante ma una modalità di trattamento dell'opzione, ossia a scadenza (europeo) od entro la data (americano). Sono quasi tutti a scadenza, ossia stile europeo.

Mi preme infine precisare che non conosco esattamente i meccanismi con cui questi prodotti vengano prezzati soprattutto se si tratta di prodotti molto complessi, tipo Basket di azioni (ne esiste uno ad esempio con Eni/Fiat/Generali/Telecom Italia) ma per molti di essi si tratta di convergere a scadenza al valore di 100 o 1000 (ossia del 100% del valore certificato) oppure di inglobare una performance di bonus nel caso in cui l'opzione sottoscritta sia attiva. Si ricorda infatti che il prezzo è stabilito dal MM che rappresenta appunto il riferimento del mercato al di là delle proste in acquisto e vendita dei "singoli".

Capitale Protetto

Rientrano in questa classe gli Equity protection con o senza CAP, Butterfly, Double Win, Relative Value. I primi due sono i più diffusi.Permettono di investire sul sottostante garantendo la tutela del capitale investito, se sono sottoscritti durante la fase di collocamento e detenuti fino al rimborso dello strumento. Se acquistati successivamente consentono invece di definire delle performance minime che sono quelle che si avranno a rimborso. E' importante comprendere che la protezione si applica solo a scadenza, su un certificato che dura anche per 5 anni. Quindi l'avvicinamento verso il prezzo che ci sarà a rimborso inizia a farsi sentire solo quando il prodotto è alla fine del suo ciclo di vita, altrimenti viene quotato con meccanismi di prezzo che non conosco nel dettaglio ma che comunque trovano mercato come un'obbligazione (es 90 su 100) per chi abbia necessità o desiderio di venderli uscendo dall'investimento prima del tempo previsto (in perdita se l'opzione non è soddisfatta).

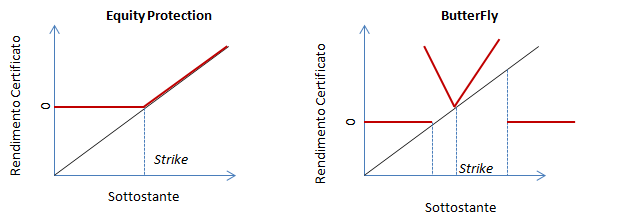

Equity protection: sono definiti come una tipologia di strumenti adatti ad investitori con aspettative rialziste, ma con una bassa propensione al rischio. Prevedono un operatività di medio lungo periodo (es 5 anni) e permettono di trarre profitto per da rialzi del sottostante, con protezione. In questa classe ci cono anche quelli che proteggono solo parzialmente il capitale. Solitamente sono prodotti rialzisti su indici (come FTSE/MIB, S&P500, EuroStoxX 50 ecc..). Esistono inoltre delle varianti a quello standard:

- Short

- Autocallable

- Coupon

- Altri come Worsoft

di cui rimando al sito degli emittenti per il dettaglio.

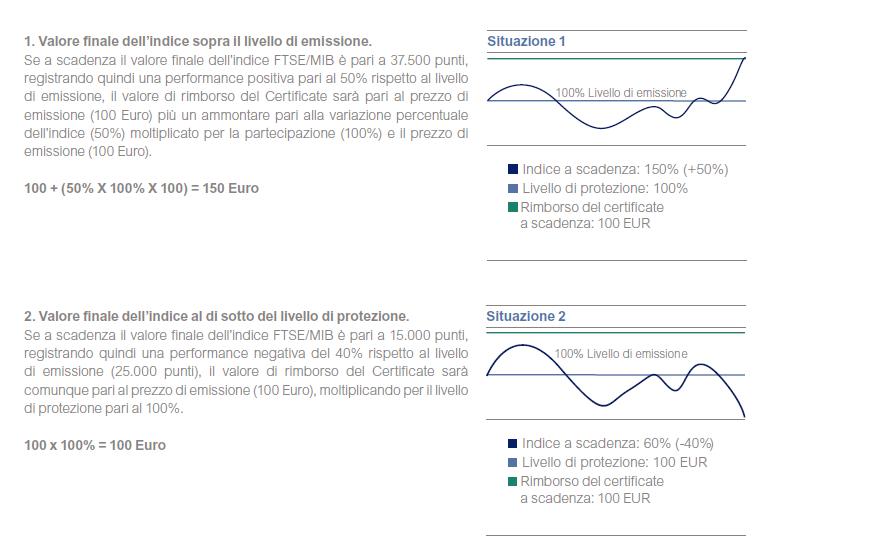

Al di là delle finezza delle varianti questi prodotti iniziano a quotare un premio rispetto al valore previsto a rimbsorso quando il sottostante si porta sopra una certa quota (il livello di strike) e mantengono comunque il valore alla scadenza del certificato. Più in dettaglio si parla, almeno per certi emittenti, di "agente di calcolo": se esso rivela una performance positiva rispetto all'opzione che si è sottoscrtitta (es FTSEMIB sopra 30000 punti alla scadenza) produrrà un guadagno altrimenti una perdita (se il certificato non è a capitale protetto). Il guadagno varia in funzione del fattore di partecipazione che è compreso tra 1% e 300% e che in pratica è la performance massima riconosciuta al sottoscrittore sul sottostante ossia il moltiplicatore della performance massima del sottostante riconosciuta nel prezzo. Se invece l'opzione sottoscritta è in negativo, il limite di perdita è stabilito da un secondo parametro, il livello di protezione che varia tra 0 e 100% (100% significa che il capitale è totalmente protetto a scadenza).

Fuori della scadenza non so dire come siano calcolati i fair value dello strumento ma ci sono diversi paremetri oltre il sottostante come volatilità, tempo a scadenza, valore vicino a livelli di strike o di barriera, ecc.. che fanno si che il prezzo tenda ad essere via via allineato al valore atteso alla scadenza.

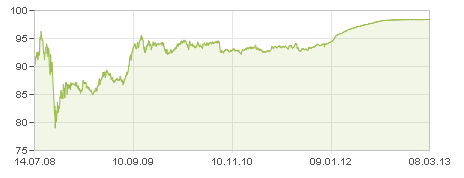

Un esempio per un certificato protection è quello di RBS (es ABN) su FTSE/MIB, RBS che è a mio avviso rappresenta sempre l'emittente migliore. Questo specifico certificato fu emesso a quota 29.346 di indice al valore di 100 euro, con partecipazione 100% e percentuale garantita 100%. Di seguito le performance e le note di calcolo dell'emittente, sempre molto chiaro (oltre che presente sul book con fair-value anche nella fasi critiche del mercato). Ritengo che questi siano buoni prodotti, garantendo il rimborso del capitale a scadenza proprio nel concetto di investire senza dover rischiare di perdere nulla.

Batterfly: sono un certificati che prevedono partecipazione al rialzo (ossia guadagno) se la barriera superiore non viene superata, partecipazione al ribasso se la barriera inferiore non viene superata, protezione totale del capitale e copertura delle oscillazioni valutarie se per lo strumento è prevista l'opzione "quanto". Sostanzialmente disegnano una farfalla nella curva del loro prezzo a scadenza, tanto più alto quanto più il prodotto si allontana dal valore della quotazione di strike senza però uscire da certi limiti, oltre i quali si ritorna al 100% ossia si azzerano i guadagni. Consentono quindi di trarre profitto dal rialzo e dal ribasso del sottostante solo entro certi limiti di variabilità ma proteggendo il 100% del capitale investito. Il prodotto evidentemente è molto sofisticato. RBS implementa un livello di stop loss che se infranto una volta non paga più la parte variabile. Si tratta di prodotti che sono legati ad una scommessa, appunto, quella che il prodotto si allontani dallo strike senza superare un bottom ed un top oltre i quali improvvisamente non si guadagna più nulla.

Capitale Condizionatamente Protetto (Barriera)

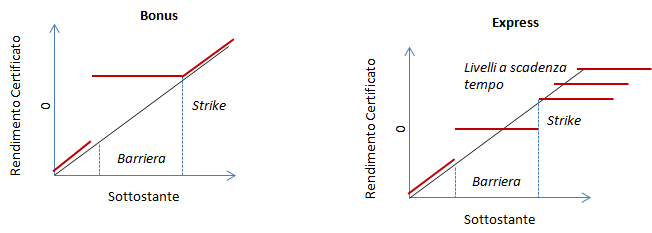

Rientrano in questa classe: Airbag, Bonus, Cache Collect, Express e TwinWin. Alcuni emittenti usano nomi diversi come Parachute per gli Airbag di Deutsche Bank. I più diffusi sono gli Express ed i Bonus.Permettono di investire sul un sottostante offrendo una garanzia parziale del capitale, condizionata al non raggiungimento di determinati livelli barriera stabiliti all'emissione. Sono strumenti molto più complessi del precedente che vedono solo uno strike oltre il quale si attiva una performance positiva. Qui in pratica, con diversi meccanismi, c'è anche una soglia del sottostante (es di ribasso) oltre il quale il capitale previsto a rimborso è intaccato come avviene sul sottostante.

I Bonus essenzialmente danno appunto un bonus (es 115% del valore inziale, quindi +15%), se il sottostante si mantiene sopra una certa quota (barriera) oltre il quale il prodotto prezza come un benchmark sul sottostante. I sottostanti tipicamente sono indici e azioni. Permettono di trarre profitto dal rialzo o ribasso conenuto del sottostante, con possibilità di ricevere un bonus o la performance del sottostante se questa supera il bonus. E' conveniente rispetto all'operatività sul sottostante solo quando il sottostante non supera barriera e strike, altrimenti da gli stessi vantaggi/svantaggi del sottostante.

Gli Express, quotati per sottostanti indici e materie prime, funzionano grossomodo in questa modalità: se durante la vita del certificato, a date prefissate (solitamente semestrali o annuali) il sottostante sale al di sopra del livello iniziale, il certificato scade in anticipo e rimborsa ai sottoscrittori il valore nominale maggiorato di un premio. A scadenza invece, se il sottostante è sotto del valore iniziale (strike), viene comunque rimborsato il valore nominale, a patto che il sottostante non sia sceso sotto un secondo livello (barriera), che in alcuni casi può coincidere con lo strike. In tal caso viene rimborsata la performance negativa del sottostante, e quindi il capitale è parzialmente protetto da livello di barriera. Sono numerose le sotto varianti: per i Protection, il capitale investito è protetto alla scadenza, nei Coupon esiste appunto una cedola che diventa certa alla prima data di rilevazione mentre nella versione Power la performance del sottostante (a scadenza) è amplificata di un fattore.

Cosa dire di questi certificati: ? Personalmente non vedo un grande vantaggio rispetto all'operatività del sottostante, sempre per il fatto che sotto la barriera laperdita è comunque lineare con il sottostante; sembrano idonei a chi si aspetta una tenuta ed un moderato movimento sul sottostante che gli permetterà di anticipare i benefici che avrebbe in un più lungo periodo (express forse perché va più veloce del mercato) con un premio ma con lo svantaggio di un rendimento che sarà a limite.

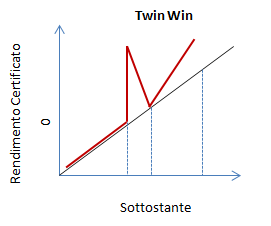

I Twin Win, quotati per sottostanti azioni, tassi di cambio, indici e materie prime, permettono di guadagnare anche per una performance negativa del sottostante rispetto allo strike, purchè non sia infranta una barriera, oltre il quale c'è la replica del sottostante (è una specie di butterfly a meno protezione). La partecipazione è illimitata al ribasso se durante la vita del prodotto il sottostante è stato uguale o inferiore alla barriera. Nella versione CP TWIN WIN se viene violata la barriera è comunque protetto interamente o in parte il valore nominale. Nelle versioni "autocallable" c'è possibilità di rimborso anticipato con pagamento di un ammontare prefissato. Cosa dire di questo tipo di prodotto: a di là degli emittenti tutto si incentra sullo strike e sulla barriera. La scarsa possibilità di andare sotto la barriera in questo caso è premiata molto di più rispetto agli altri prodotti(performance positiva a scadenza) e quinti la redditività del prodotto rispetto al sottostante è essenzialmente legata a questa view, che è una solita scommessa sul mercato. Da evidenziare che spesso i sottostanti sono di nicchia, come ad esempio RBS quota un Twin Win Autocallable su S&P BRIC 40 Index in euro). L'impressione che ho sempre avuto è che siano prodotti troppo "generosi", sulla carta, per cui va visto bene il livello di soglia (barriera), che si da per "scontato" non venga infranto.

Capitale Non Protetto

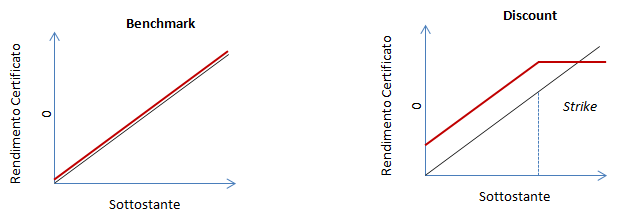

Rientrano in questa classe i certificati Benchmark, i Discount e gli Outperformance (con e senza Cap).

I benchmark esitono per indici, materie prime, tassi di cambio, titoli di stato e indici di valute estere. Replicano passivamente l'andamento dell'attività sottostante, senza effetto leva. Per i sottostanti in valuta diversa dall'euro esistono quelli con la variante "quanto". Consentono agli investitori di operare su un sottostante di interesse con lo stesso livello di rischio di un investimento diretto, non aggiungendo nulla rispetto all'operatività diretta sul sottostante (se esistente). Ad esempio ci sono i benchmark su commodity che possono essere validi per operare sui future delle materie prime. Oppure ci sono quelli su prodotti difficilmente accessibili (es Tassi titoli di stato governativi). Alcuni hanno commissioni come i Quanto per il rischio di cambio (dell'emittente), che assicurauna parità rispetto al valore di ingresso.

I Discount, disponibili su azioni, seguono anche loro linearmente l'andamento del sottostante ma consentono di acquistare il sottostante "a sconto", ovvero a un prezzo inferiore rispetto a quello di quotazione al momento dell'acquisto. In caso di rialzo, la partecipazione agli incrementi del sottostanteè però limitata a un certo livello massimo. Pagano sul rialzo a breve-medio termine del sottostante, anticipando il profitto rispetto all'investimento diretto sul titolo. Prevedono comunque un limite massimo al guadagno in forma di CAP. In caso di andamento stabile o negativo, danno risultati migliori rispetto all'investimento diretto nel sottostante.

Gli Outperformance, disponibili su azioni, pagano invece una sovra performance rispetto al sottostante oltre un certo livello di strike con o senza CAP in funzione del prodotto. Ovviamente la partecipazione al ribasso del sottostante è illimitata nella forma di replica del sottostante.

Ritengo che questi prodotti siano interessanti quando non esiste la possibilità di operare direttamente sul sottostante, o sia complessoo richieda una forte esposizione finanziaria. Certificati Discount piuttosto che altri possono essere teoricamente molto validi ma vanno valutati caso per caso e non devono mai costituire un'alternativa all'operatività diretta sul sottostante (laddove possibile), semplicemente perchè eliminano il rischio emettitente se non altri rischi specifici rispetto al sottostante.